Кредитные операции банкаРефераты >> Банковское дело >> Кредитные операции банка

Двойная подпись (индивидуальная "плюс" подпись начальника или иного вышестоящего лица) определяет границы (сумма, качество) ответственности начальников отделов при санкционировании кредитов.

Множественная подпись. Здесь при принятии решения требуется подпись одного из членов кредитного комитета банка.

Санкционирование кредитным комитетом банка. Такой способ применяется для "особых" кредитов и для кредитов, требующих больших полномочий, нежели имеются у низшего уровня санкционирования кредита [7, с.134 - 136].

После санкционирования кредита кредитный работник производит структурирование кредита, определяет его важнейшие параметры: цель кредита, сумма кредита, срок ссуды, погашение кредита, обеспечение, процентная ставка и др. [4, с.284 - 287].

Второй этап кредитования - оформление кредитной документации. В это же время начинается формирование кредитного досье клиента.

Третий этап кредитования - это использование кредита, на котором осуществляется контроль над кредитными операциями: соблюдением лимита кредитования, целевым использованием кредита, уплатой ссудного процента, полнотой и своевременностью возврата и др.

Перечисленные этапы могут иметь различное содержание в зависимости от видов банковского кредита. Некоторые виды банковских кредитов не предполагают наличие всех этапов.

Рассмотрим особенности некоторых видов банковского кредитования кредита

3. Банковское кредитование в Республике Беларусь: особенности и проблемы

Одна из ключевых ролей банковской системы в народном хозяйстве - кредитование. Через выполнение своих общеэкономических функций банковский сектор имеет набор инструментов воздействия на развитие экономики, хотя взаимосвязь между ними носит взаимообусловленный и взаимоопределяющий характер. С одной стороны банковская система, как основа современной кредитной системы Беларуси, прямо воздействует на процесс общественного производства, с другой стороны макроэкономические условия являются определяющим фактором развития банков.

Показателями, характеризующими роль банков в экономике, являются отношение активов (кредитов) к объему валового внутреннего продукта. Для западных развитых стран данный показатель соотношения кредитов банковской системы к ВВП составляет в процентном отношении более 100%. В Беларуси же отношения всех активов банковской системы составляют 69% (на 01.04.2004), причем доля кредитов составляет 76% (на 01.04.2004). Соотношение кредитов к общим активам банковской системы соответствует международному уровню. Очевидно, что значение банковской системы не достаточно, поэтому перед банками лежит задача нарастить уровень активов.

В "Концепции развития банковской системы Республики Беларусь на 2001-2010 годы" определены следующие моменты, характеризующие, проблемы связанные с кредитованием в банковском секторе:

В области привлечения и размещения банковских ресурсов - это недостаточная диверсификация источников формирования ресурсов банков, несоответствие активов и пассивов по срокам, низкий удельный вес длинных пассивов (фактор, влияющий на инвестиционную активность) и др. Роль банковского сектора в кредитовании экономики ограничена в силу общей моакроэкономической нестабильности, что, в конечном счете, сказывается на недостаточной диверсификации пассивов, несоответствия по срокам привлечения ресурсов и их размещения в кредиты. Так, диаграмма (рис.1) показывает, что в ресурсной базе и структуре кредитных вложений банковской системы наблюдается несоответствия по срокам и по размерам. Данное обстоятельство является сдерживающим фактором развития инвестиционного и долгосрочного кредитования в республике. Однако в последнее время наблюдается положительная тенденция, роста удельного веса срочных депозитов.

Рисунок 1. Структура вновь привлеченных депозитов и вновь выданных кредитов в национальной валюте банковской системы Беларуси.

Примечание: Источник: [12, с. 20]

Рисунок 2. Состав пассивов банковской системы по состоянию на 01.04.2004.

Примечание. Источник: собственная разработка

На 01.04.2004 пассивы формировались следующим образом (рис.2). Среди источников наиболее важным являются вклады (49%), вторым по важности являются остатки по текущим и расчетным счетам (21%), межбанковские кредиты занимают третью позицию (15%).

Банковская система республики подвержена высокому кредитному риску. Это выражается в высоком уровне проблемных кредитов в кредитном портфеле банков. Эта проблема остается актуальной и сейчас, хотя в последние годы были предприняты меры по улучшению качества портфеля банков. Так, если в 2001 году данный показатель колебался в пределах 11 - 13%, то в последующие годы характеризуются снижением данного показателя до максимально допустимого в международной практике (не более 5%) и ниже (рис.1). На 01.04.2004 он составил 3,7%. Высокие значения данного показателя были обусловлены снижением платежеспособности предприятий, недостаточной обеспеченностью

.

Рисунок 2. Изменение удельного веса проблемной задолженности в кредитной задолженности банков 2003 - 2004 годах, в процентах

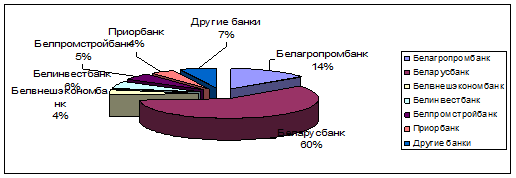

Примечание. Источник: собственная разработка собственными оборотными средствами, низкой кредитной дисциплиной, отсутствием ответственности руководителей предприятий за её несоблюдение. Причем, если рассматривать в целом банковскую систему, то необходимо отметить, что наиболее не качественными кредиторами являются уполномоченные банки (рис.3)

Рисунок 3. Распределение проблемных кредитов по банкам.

Примечание: Источник: собственная разработка.

Основными инвесторами (собственниками) банков являются государственные органы или предприятия, основанные на государственной форме собственности. Такое участие в капитале негативно сказывается на эффективности работы банков, решения, принимаемые по отдельным операциям, могут прямо или косвенно противоречить целям и задачам деятельности коммерческих банков.

Беларусь относится к странам с высокой концентрацией и централизацией банковского капитала. В шести системообразующих банках сосредоточены большинство пассивов и активов. Такое положение способствует формированию на рынке банковских услуг монопольных тенденций.

На рынке банковских услуг республики невысокая конкуренция, обусловленная дифференциацией ресурсной базы банков и нервными условиями функционирования. Набор банковских услуг не соответствует международным стандартам, корпоративное управление банками не оказывает существенного влияния на эффективность работы банков. Банковские технологии неадекватны потребностям рынка.

В области законодательства существуют проблемы связанные с недостаточной регламентацией правоотношений банковского законодательства.