Кредитные операции банков на современном этапеРефераты >> Банковское дело >> Кредитные операции банков на современном этапе

- качество управления;

- состояние отрасли;

- позицию клиента в отрасли;

- финансовое положение клиента.

Качество управления является наиболее важной и сложной характеристикой для анализа. Некачественное или сомнительное управление существенно снижает кредитоспособность заемщика, при этом оценить качество управления довольно сложно. Кредитный инспектор должен дать оценку критериям, часто являющимся субъективными. В связи с этим каждый элемент качества управления должен быть проанализирован в отдельности с учетом всей имеющейся информации,которая представлена в табл. 3.3. С течением времени кредитные инспекторы расширят методы проверки каждого элемента.

Таблица 3.3 Методы проверки

Каждый элемент может быть проверен путем собеседований:

- с сотрудниками фирмы (финансовый директор, директор по производству, начальник отдела кадров и др.);

- с компетентными источниками вне фирмы (поставщики, прочие банки, клиенты заемщика и др.).

Состояние отрасли. Для правильной оценки рисков, с которыми сталкивается клиент, кредитный инспектор должен хорошо представлять себе условия, в которых работает заемщик. Даже сильная компания может испытывать значительные спады в проблемной отрасли. Для того чтобы интерпретировать данные по отрасли, кредитному инспектору следует изучить:

1. характеристики (атрибуты) отрасли, которые определяют условия деятельности.

2. структуру отрасли, являющуюся результатом характеристик отрасли.

3. ключевые факторы успеха (качественные показатели или действия, которые определяют успех компании в отрасли с учетом характеристик и структуры отрасли).

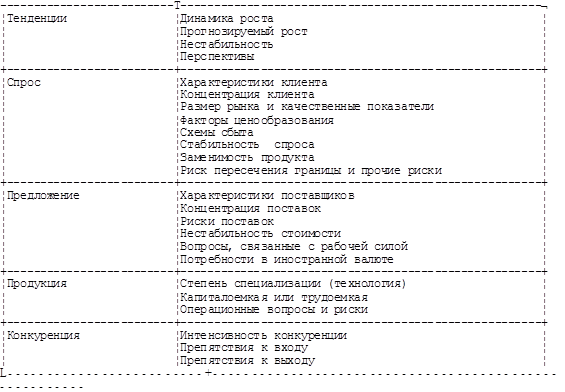

Кредитный инспектор выявляет основные характеристики отрасли, которые представлены в табл. 3.4.

Таблица 3.4 Основные характеристики отрасли

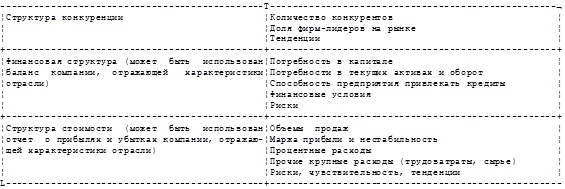

Кредитный инспектор описывает структуру отрасли, являющуюся результатом ее характеристик, что показано в табл. 3.5.

Таблица 3.5 Структура отрасли

На основе характеристик и структуры отрасли кредитный инспектор приходит к выводу о том, какие характеристики, действия и отношение требуются для достижения успеха в данной отрасли.

Пример 2. Отрасль характеризуется простым в производстве продуктом, низкими препятствиями к входу и быстро меняющимися вкусами. Сырье поступает от нескольких поставщиков, цена нестабильна.

В результате структура отрасли отличается высокой степенью конкуренции, с большим числом участников и низким уровнем концентрации. Маржа низкая и объемы инвестиций капитала низкие. Риск срыва поставок приводит к более высоким, чем обычно, уровням запасов.

Ключевые факторы успеха включают [23, с.260]:

1. организацию, которая способствует быстрому, гибкому реагированию;

2. хорошее знание рынка и способность прогнозировать рынок;

3. хорошее управление текущими активами;

4. сложные стратегии закупки сырья.

Ключевые факторы успеха должны быть ограничены только важными и измеримыми аспектами, действиями или отношением, которые определяют, добьется ли компания успеха или нет, в особенности если в отрасли наблюдается неблагоприятная ситуация. Этот процесс также выявит основные риски, мониторинг которых необходимо проводить для клиентов, работающих в данной отрасли.

Позиция заемщика в отрасли. После определения ключевых факторов успеха кредитный инспектор подтверждает наличие у клиента каждого из них. В максимально возможной степени клиент должен подвергнуться анализу и ранжированию в сравнении с другими компаниями в отрасли в отношении ключевых факторов успеха. Также должны быть выявлены любые риски, которым подвергается рейтинг клиента в отношении ключевых факторов успеха. Любое отклонение от ключевых факторов успеха должно быть объяснено. Обычно кредит не выдается клиентам, не обладающим ключевыми факторами успеха.

Финансовое положение заемщика. Как только будут изучены нефинансовые критерии, кредитный инспектор должен изучить финансовое положение заемщика. Финансовый анализ очень важен для понимания характера деятельности клиента, и им нельзя пренебрегать. Если финансовая информация отсутствует или ненадежна, риски ведения дел с клиентом увеличиваются. Если же банк тем не менее принимает решение вести дела с таким клиентом, кредитный инспектор должен, по крайней мере, собрать базовую финансовую информацию в сотрудничестве с клиентом.

Определение рисков. Анализируя качество деятельности и залога клиента, кредитный инспектор определит риски, которые ставят под угрозу погашение кредита в будущем. Это могут быть риски в отношении основной деятельности (например, риск снижения прибыльности, невыгодное по сравнению с конкурентами положение и др.) или залога (например, вопросы реализуемости, риск снижения стоимости и др.). Любые крупные риски должны быть выявлены и, если возможно, выражены количественно.

Кредитный инспектор должен изучить, насколько прибылен данный клиент для банка, с целью:

- обоснования уровня кредитного риска;

- фокусирования маркетинговых усилий банка;

- соотнесения результатов деятельности кредитного инспектора и подразделения с установленными целями.

Кредитный инспектор должен рассчитать прибыльность всех взаимоотношений, с тем чтобы убедиться в том, что взаимоотношения с данным клиентом достаточно прибыльны в сравнении с прочими клиентами банка того же класса риска.

Кредитный инспектор приступает к структурированию кредита после того, как вышеупомянутый анализ позволил выявить:

- потребности клиента;

- сопутствующие сделке риски;

- цели банка в отношении взаимоотношений с клиентом (например, целевые показатели по прибыли).

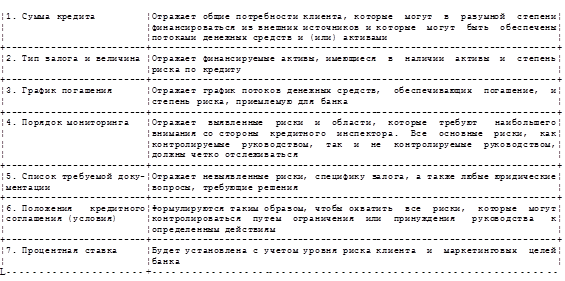

Структура кредита логически основывается на вышеупомянутых элементах. На основе результатов анализа кредитный инспектор должен оптимально определить: сумму кредита; тип и стоимость залога; график погашения; порядок мониторинга; список требуемой документации; положения кредитного соглашения (условия); процентную ставку.

Описанное выше определяется на основании проведенного анализа, представлено в табл. 3.6.

Таблица 3.6

Отметим, что роль субъективного фактора в развитии системы банковского кредитования чрезвычайно велика. Необходимо создать такую систему банковского кредитования с собственной инфраструктурой, которая в меньшей мере зависела бы от субъективных факторов и в значительно большей мере учитывала объективные законы развития кредита. Это позволит укрепить устойчивость банковской системы, повысить качество кредитного обслуживания, исключить возможность возникновения системных банковских кризисов, укрепить доверие инвесторов к российской банковской системе и финансовым рынкам.

Итак, кредитный риск определяется как вероятность неисполнения заемщиком своих обязательств перед кредитором в части уплаты основной суммы долга и процентов, установленных в рамках кредитного соглашения. Кредитный риск существует не только в кредитном портфеле банка, но и в долговых ценных бумагах и производных финансовых инструментах.