Кредитование малого предпринимательства в коммерческом банкеРефераты >> Банковское дело >> Кредитование малого предпринимательства в коммерческом банке

Более активному и диверсифицированному развитию кредитования малого бизнеса препятствует целый ряд факторов.

1.3 Сроки кредитов

В срочном разрезе мы можем увидеть достаточно любопытную картину: в портфелях банков первой десятки преобладают краткосрочные (до 12 месяцев) кредиты, в то время как остальные уже интенсивно работают в сегменте кредитов сроком от 1 до 3 лет. По всей видимости, именно здесь лидеры смогут найти часть необходимого им ресурса роста, хотя удлинение кредитов и будет неотъемлемо связано для них с увеличением кредитных рисков.

1.4 Цели кредитования и процентные ставки

Основная часть (54%) выданных малому бизнесу кредитов идет на пополнение оборотных средств, что полностью соответствует отраслевой структуре кредитования малого и среднего бизнеса, где доминирует торговля. Следующие по распространенности целевые кредиты – приобретение и модернизация оборудования (порядка 13%). Замыкают тройку лидеров овердрафтные кредиты, на которые приходится около 11% объема выданных кредитов МСБ.

Ставки кредитования зависят от целой совокупности факторов, в том числе и от целей кредитов. Какую-либо общую тенденцию здесь выявить сложно: сами банки отмечают, что сегодня конкуренция в сегменте МСБ идет прежде всего не за счет ставок, а за счет качества сервиса.

В среднем стоимость кредитов для малых предприятий на 2-3% выше стоимости кредитов для крупных корпоративных клиентов. Среди факторов, определяющих эти различия, можно выделить и низкий уровень конкуренции между банками, и относительно высокие операционные издержки на выдачу кредитов малому бизнесу.

Дороже всего малому и среднему бизнесу обходятся кредиты на пополнение оборотных средств, дешевле всего – на приобретение и модернизацию оборудования (сказывается конкуренция банков и лизинговых компаний). В течение нескольких ближайших лет мы ожидаем общего снижения стоимости привлечения малым и средним бизнесом кредитных ресурсов.

Способы погашения кредита

Банки начинают проявлять все большую гибкость в подходе к графику платежей. Более 90% принявших участие в анкетировании заявили о возможности предоставления заемщикам индивидуального графика выплат. Тем не менее основным графиком выплат остается ежемесячное погашение как наиболее простое в рамках управления кредитным портфелем (он позволяет оперативно отслеживать негативные тенденции в финансовом состоянии заемщика).

1.5 Перспективы развития банковского кредитования малого бизнеса

Дальнейшие сценарии развития кредитования МСБ в значительной степени будут определяться государственной стратегией в этой сфере. В начале 2008 г. активные дискуссии по проблемам малого и среднего предпринимательства возобновились на уровне правительства и МЭРТа. В них уделяется значительное внимание вопросам предоставления залогов и кредитования старт-апов. Cегодня у малого бизнеса практически нет возможностей по привлечению средств в период создания предприятия, эту проблему предполагается решить за счет создания инфраструктуры поддержки малого предпринимательства – гарантийных и специализированных фондов.

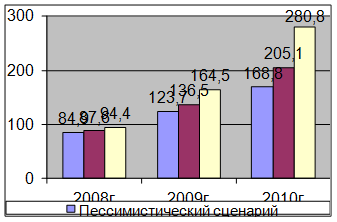

Если заявления по поддержке сегмента не будут носить декларативный характер, то банковское кредитование МСБ может демонстрировать достаточно высокие темпы роста на протяжении ближайших 3-5 лет. Мы выделяем три возможных варианта развития рынка, напрямую связанных с активностью государства в развитии малого и среднего бизнеса (рисунок 1).

Рисунок 1. Темпы роста портфеля кредитов МСБ могут постепенно замедляться, а могут сохраняться на высоком уровне

Пессимистичный вариант предполагает, что государство примет пассивную стратегию поддержки сегмента, фактически сохранив status quo в области стимулирования малых предприятий. В этом случае ограничения, связанные с развитием рынка, будут сниматься по мере его естественного «созревания». Банки найдут способ решить проблему с залогами, наработают опыт, конкуренция будет стимулировать снижение процентных ставок, а сами малые предприятия перестанут относиться к кредитованию как к финансовой экзотике. Согласно этому сценарию темпы роста портфелей будут постепенно замедляться. В этом случае к 2010 г. накопленный объем кредитов МСБ составит, по нашим прогнозам, порядка 168 млрд долл.

Реалистичный вариант связан с некоторым расширением государственной поддержки сектора, постепенным развитием механизмов субсидирования и рефинансирования кредитов, а также решением наиболее острых законодательных проблем (в первую очередь в области залогового законодательства и коррупционного давления на малый бизнес). В этом случае мы предполагаем более плавное замедление темпов роста сегмента с достижением величины совокупного портфеля в 205 млрд долл. к 2010 г.

Оптимистичный вариант предполагает, что усилия государственных органов будут системными, а поддержка – эффективной. Развитие кредитования малого и среднего бизнеса будет поддерживаться не только постепенным переходом сегмента в стадию зрелости, но и активной государственной политикой. Тогда, по нашим прогнозам, темпы роста совокупного портфеля в течение ближайших лет могут даже увеличиться, а к 2010 г. в активах банков порядка 280 млрд долл. будут приходиться на кредиты МСБ. Определяющий выбор между этими сценариями предстоит сделать государству.

1.5.1 Лизинговые услуги малому бизнесу

Конкуренция на рынке лизинга усиливается. В то же время в зависимости от размеров бизнеса характер конкуренции отличается диаметрально. За крупного клиента с хорошей кредитной историей и финансовыми показателями идет борьба между лизинговыми компаниями. С другой стороны, в сегменте малых компаний, а также компаний среднего размера со скромным финансовым положением наблюдается превышение спроса на лизинговое финансирование над его предложением в несколько раз. То есть лизинг для малого бизнеса все еще остается наиболее приемлемым из немногих возможных вариантов обновления и расширения основных средств.

В 2007 г. объем нового бизнеса лизинговых компаний, приходящийся на предприятия малого бизнеса (объем рынка), по нашим оценкам, составил около 8,5 млрд долл. По сравнению с предыдущим годом данный показатель вырос на 90%. Из 160 компаний, принявших участие в исследовании рынка по итогам 2007 г., более 120 компаний работали в том числе с предприятиями малого бизнеса.

Значительное повышение спроса на лизинг со стороны малого и среднего бизнеса отмечают и сами участники рынка. По словам Альфии Гарифуллиной, генерального директора ОАО «Лизинговая компания «КамАЗ», «заинтересованность в лизинге у малого бизнеса заметно растет, это мы особенно ощутили в первом полугодии 2007 года. Это явное свидетельство усилий лизинговых компаний в привлечении внимания этой целевой аудитории, очень хороший пример взаимной заинтересованности в движении навстречу друг другу финансовых структур и бизнеса. Мы с удовольствием отмечаем и говорим обратившимся малым предприятиям, что более 95% компаний, подавших заявки на лизинг из этого сегмента, получают наше положительное решение о финансировании».