Кредиты Центрального банка РоссииРефераты >> Банковское дело >> Кредиты Центрального банка России

своевременность погашения предоставляемых кредитов;

отраслевую принадлежность;

виды валют;

цену кредитования (уровень процентных ставок).

Такой анализ позволяет выявить предпочтительные сферы кредитных вложений, тенденции развития, в том числе касательно возвратности кредитов и их доходности. Большое значение имеет сопоставление фактических остатков задолженности с прогнозируемыми, с установленными лимитами кредитования, "кредитными потолками" и т.д. "Кредитные потолки" - это верхние пределы общей суммы кредитов или их прироста, устанавливаемые для банков (иногда в индивидуальном порядке), либо лимит суммы или количества кредитов, выдаваемых одному клиенту.

За количественным анализом следует анализ качества кредитного портфеля. Сфера деятельности кредитополучателя и его тип обладают различным риском для определенных экономических условий, следовательно, и виды кредита в зависимости от объемов и целей кредитования оцениваются по-разному, что и должно учитываться при изучении кредитного портфеля банка. Для этого используются различные относительные показатели, рассчитываемые по обороту за определенный период или по остатку на определенную дату. К ним, например, относят, удельный вес проблемных кредитов во всем валовом клиентском кредитном портфеле; отношение просроченной задолженности к акционерному капиталу и др. На основе качественной характеристики кредитного портфеля можно дать оценку соблюдения принципов кредитования и степени риска кредитных операций, перспектив ликвидности данного банка. Таким образом, в любом банке состояние кредитного портфеля должно находиться под постоянным наблюдением.

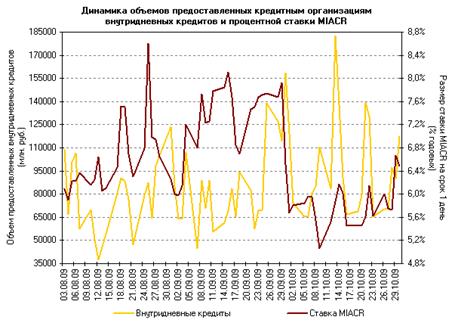

Объемы операций кредитования Банка России[6]

Таблица 1 (в млн. руб.)

|

Месяц/год |

Объем предоставленных внутридневных кредитов |

Объем предоставленных кредитов овернайт |

Объем предоставленных ломбардных кредитов |

Объем предоставленных других кредитов |

|

ИТОГО ЗА 2004 г. |

3 051 870,5 |

30 262,7 |

4 540,8 | |

|

ИТОГО ЗА 2005 г. |

6 014 025,0 |

30 792,0 |

1 359,0 | |

|

ИТОГО ЗА 2006 г. |

11 270 967,5 |

47 023,5 |

6 121,4 | |

|

ИТОГО ЗА 2007 г. |

13 499 628,1 |

133 275,9 |

24 154,5 |

32 764,5 |

|

ИТОГО ЗА 2008 г. |

17 324 352,8 |

230 236,1 |

212 677,6 |

445 526,2 |

|

2009 г. | ||||

|

Январь |

1 696 058,6 |

101 891,0 |

44 343,5 |

64 795,4 |

|

Февраль |

2 024 371,0 |

32 843,8 |

43 332,6 |

157 019,7 |

|

Март |

1 967 957,9 |

13 414,9 |

18 211,7 |

272 132,9 |

|

Апрель |

2 153 358,6 |

19 969,5 |

22 271,0 |

266 044,6 |

|

Май |

1 757 538,5 |

14 201,9 |

13 887,3 |

241 935,3 |

|

Июнь |

1 740 866,7 |

11 664,6 |

23 612,3 |

147 180,0 |

|

Июль |

1 753 032,8 |

21 751,2 |

23 779,4 |

233 217,1 |

|

Август |

1 638 965,9 |

18 392,8 |

29 075,6 |

308 731,4 |

|

Сентябрь |

1 890 794,0 |

6 603,7 |

32 953,1 |

155 611,5 |

|

Октябрь |

2 114 107,4 |

10 129,8 |

12 627,9 |

235 783,1 |

|

ИТОГО ЗА 2009 г. |

18 737 051,4 |

250 863,1 |

264 094,4 |

2 082 451,0 |

3.2 Анализ и структура кредитного портфеля

Определение места банка на рынке позволяет сделать лишь предварительные выводы о кредитных предпочтениях банка. Для более подробной оценки необходимо провести анализ динамики кредитного портфеля за исследуемый период 2006-2008 гг., используя таблицу 2[7].

Таблица 2

Анализа динамики кредитного портфеля коммерческого банка

|

Показатели |

Период 1 |

Период N-1 |

Период N |

|

Объем кредитного портфеля, (тыс. руб.) |

6 209 398 |

7 386 208 |

8 003 765 |

|

Темпы прироста кредитного порфеля, (%) |

18,9 |

8,3 | |

|

Доля кредитного портфеля (Кп) в совокупных активах (Ас) (валюте баланса) |

0,7 |

0,82 |

0,89 |

|

Доля кредитного портфеля (Кп) в работающих активах (Ар) |

0,6 |

0,67 |

0,73 |