Лизинговые операции в Республике КазахстанРефераты >> Банковское дело >> Лизинговые операции в Республике Казахстан

1) срок амортизации сельскохозяйственной техники, который в соответствии с Законом Республики Казахстан от 8 января 2003 года №375-2 «О внесении изменений и дополнений в Кодекс Республики Казахстан « О налогах и других обязательных платежах в бюджет» (Налоговый кодекс)», определён сроком (надо полагать эксплуатации),

2) срок финансового лизинга превышает 80% срока полезной службы основных средств, за исключением финансового лизинга по сельскохозяйственной технике, срок которого должен составлять не менее 3 лет.

В любом случае, ограничение существенно тормозит развитие лизинга недвижимости, включая землю, которая амортизации вообще не подлежит, поскольку приобретение помещения неразрывно связано с приобретением земельного участка под ним, а последнее невозможно исходя из существующего в Налоговом Кодексе определения лизинга (Статья 74 «передача по договору лизинга, заключённому в соответствии с законодательством Республики Казахстан, основных средств, подлежащих амортизации, является финансовым лизингом .». Согласно же статье 82 Налогового кодекса, к активам, не подлежащим амортизации, относятся:

земельные участки;

объекты незавершённого строительства;

неустановленное оборудование;

основные средства и материальные активы, не используемые налогоплательщиком в производстве товаров, выполнении работ, предоставлении услуг;

доля участия в юридическом лице любой организационно-правовой формы;

основные средства, стоимость которых ранее полностью отнесена на вычеты в соответствии с налоговым законодательством Республики Казахстан, действовавшим до 1 января 2000 года;

основные средства, введённые в эксплуатацию в рамках инвестиционного проекта, стоимость которых отнесена на вычеты в соответствии со статьями 138-140 Кодекса.

Лизинг в Казахстане лишен того гибкого режима налогообложения, который способствует его развитию. Налоговое законодательство пока не учитывает особенностей лизингового бизнеса. В этом отношении Казахстан значительно отстает даже от РК. Лизинговые компании сталкиваются с тем, что почти вся плата за лизинг от лизингополучателей по законодательству должна быть отнесена на доходы, за исключением вычетов на амортизацию. В этом случае в чистом виде лизинговая операция будет недостаточно рентабельной из-за подоходного налога. В законе нет также никакого прямого указания на предмет освобождения лизинговых операций и от уплаты налога на добавленную стоимость, таможенных пошлин и тормозов при временном вводе машин и оборудования на территорию Республики по лизинговым контрактам. Не предусмотрено в нем и введение таких налоговых льгот, как «инвестиционный налоговый кредит». При введении в Казахстане, используя опыт США, такой налоговой льготы, из суммы налога на прибыль можно было бы высчитать в % объемы новых инвестиций в машины и оборудование со сроком службы 3 года и 10% со сроком службы 5-15 лет [52].

Необходимо ввести такой вид лизинга, как «вторичный лизинг» и корректировки определения финансового лизинга в части обязательности передачи лизингополучателя ранее купленной у продавца техники (сезонные, оптовые и прочие скидки продавцов; возможность учёта производственной специфики, спроса и предложения на остро дефицитную технику, возможность привлечения профессионалов для выбора и закупки оборудования). Экономия времени по доставке, предпродажной подготовке и сборке техники, появится возможность реальной оценки потенциальным лизингополучателем качества товара, его состояния, технических характеристик и пр., а также возможность осуществления закупа предмета лизинга лизингодателем у определенного поставщика по оптовой цене является экономически выгодным как для лизингодателя, так и для лизингополучателя. В сравнении, если бы приобретение каждой отдельной единицы производилось по определенному заказу лизингополучателя.

Кроме того, нет четкости в законодательстве касательно перехода рисков в связи с переходом права владения и пользования лизингополучателю - с момента получения предмета лизинга (как подсказывает логика и правила делового оборота) или же с момента регистрации договора лизинга, согласно закона (ст.5 «Право временного владения и пользования предметом лизинга переходит к лизингополучателю в полном объеме с момента государственной регистрации договора лизинга»).При осуществлении ряда лизинговых сделок, например, международный лизинг или возвратный лизинг.

Необходимо поднять вопрос и о возможности ратификации Оттавской Конвенции, что даст дополнительные и необходимые гарантии иностранным инвесторам по осуществлению лизинговых сделок в Казахстане. Признавая, что экономическая и социальная реформы являются важнейшей областью государственной политики, считаю необходимым внести соответствующие изменения и дополнения в ряд нормативных правовых актов по вопросам лизинга в максимально короткие сроки, включив в рабочую группу специалистов, изучающих лизинг и знающих практические проблемы развития лизинга.

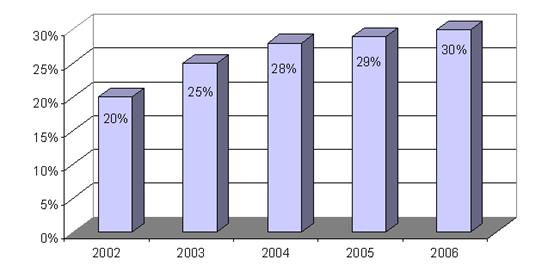

С учетом существующей в настоящее время Республике Казахстан нормативно - правовой базы лизинга и ее дальнейшего развития предусматривается увеличение доли лизинга к 2006г. в общем объеме инвестиций до 30% со следующей разбивкой по годам: 2002г.-20%, 2003г.-25%, 2004г.- 28%, 2005г.-29%, 2006г.-30%.

Рисунок 3.2.1 -доля лизинга в общем объеме инвестиций

В сравнении с опытом развитых стран это половина достигнутого ими в настоящее время. Лизинг в большинстве стран в общем, объеме инвестиций составляет 40-50%.

Без решения существующих и вновь возникающих проблем развитие лизинга трудно, точнее даже невозможно рассчитывать на успешную работу уже созданных и создаваемых лизинговых компаний, банковских структур и развитие внутреннего рынка лизинговых услуг.

Таким образом, лизинговый бизнес в Казахстане сталкивался в тот период и сталкивается сейчас с рядом проблем, таких как:

Отсутствие квалифицированных кадров специалистов в этой области;

Расплывчатая и противоречивая во многом нормативно-законодательная база развития лизинга в Казахстане;

Высота банковских процентных ставок и маржи лизинговых компаний;

Высокая степень рисков, возникающих в ходе реализации лизинговых инвестиционных проектов;

Обеспечение полной возвратности выделенных для осуществления лизинговых операций бюджетных средств и др. [53].

Заключение

Причиной широкого распространения лизинга является ряд его преимуществ по сравнению с другими формами инвестирования. Основными из них являются:

- инвестирование в форме имущества в отличие от денежного кредита снижает риск невозврата средств, так как за лизингодателем сохраняются права собственности на переданное имущество;

- лизинг предполагает 100-процентное кредитование и не требует немедленного начала платежей, что позволяет без резкого финансового напряжения обновлять производственные фонды, приобретать дорогостоящее имущество;

- часто предприятию проще получить имущество по лизингу, чем ссуду на его приобретение, так как лизинговое имущество выступает в качестве залога;