Маркетинговое исследование банковских вкладовРефераты >> Банковское дело >> Маркетинговое исследование банковских вкладов

· До востребования

Срок вклада не ограничен

Неснижаемый остаток

· При поступлении денежных средств в безналичном порядке размер первоначального взноса не ограничен

Пенсионный

Вклад принимается от лиц, получающих пенсии от Пенсионного фонда Российской Федерации (территориальных органов ПФР), министерств и ведомств, осуществляющих пенсионное обеспечение, и от негосударственных пенсионных фондов.

Процентная ставка является фиксированной, т.е. не подлежит изменению в течение срока вклада, оговоренного в договоре

"Подари жизнь"

Из суммы процентов, причисленных по истечении каждого трехмесячного периода, сумма процентов в размере 0,3% годовых перечисляется в адрес Благотворительного фонда помощи детям с онкогематологическими и иными тяжелыми заболеваниями "Подари жизнь".

Депозит Сбербанка РФ

Для владельцев вкладов на сумму свыше 100 тыс. руб. (или эквивалент в долларах США и евро) и со сроком хранения не менее одного года установлено бесплатное годовое обслуживание по банковским картам Сбербанк-Maestro, Сбербанк-Visa Electron в течение первого года использования при выборе вкладчиком опции по перечислению процентов на карту.

Накопительный

Для владельцев вкладов на сумму свыше 100 тыс. руб. (или эквивалент в долларах США и евро) и со сроком хранения не менее одного года установлено бесплатное годовое обслуживание по банковским картам Сбербанк-Maestro, Сбербанк-Visa Electron в течение первого года использования при выборе вкладчиком опции по перечислению процентов на карту.

Пенсионный пополняемый

Вклад могут открыть лица, получающие пенсии:

· из Пенсионного фонда РФ (территориальных органов ПФР);

· из министерств и ведомств, осуществляющих пенсионное обеспечение;

· от негосударственных пенсионных фондов.

Мультивалютный

1. Вкладчику предоставляется право в течение всего срока вклада повышать сумму неснижаемого остатка по каждому из счетов вклада путем заключения дополнительного соглашения. При этом процентная ставка увеличивается до размера, соответствующего новому неснижаемому остатку. Новая процентная ставка применяется со дня, следующего за днем заключения дополнительного соглашения. В структурных подразделениях, имеющих соответствующие технические возможности, осуществляется перечисление процентов на счет банковской карты по поручению клиента.

2. Для владельцев вкладов на сумму свыше 100 тыс. руб. (или эквивалент в долларах США и евро) установлено бесплатное годовое обслуживание по банковским картам Сбербанк-Maestro, Сбербанк-Visa Electron в течение первого года использования при выборе вкладчиком опции по перечислению процентов на карту.

2.2 Исследование и определение доли рынка вкладов Байкальского банка Сбербанка России

При изучении предпочтений и мотивов поведения существующих и потенциальных клиентов банка (вкладчиков) предстоит получить ответы на следующие вопросы:

• из каких источников они узнали об вкладах, предлагаемых банком;

• по каким мотивам и с какими целями они обратились или хотели бы обратиться в банк;

• какие виды банковских вкладов в целом и вкладов, предлагаемых данным банком, пользуются спросом;

• какие новые виды (новое качество) банковских вкладов они хотели бы получить;

• каково будет их отношение к предлагаемым банком конкретным новым видам (новому качеству) банковских вкладов;

• удовлетворены ли клиенты уровнем обслуживания в банке и какие имеются у них пожелания по его улучшению;

• каково мнение клиентов о рекламе банка и других используемых им методах продвижения услуг на рынке.

Особенно важное значение имеет изучение мотивации клиентуры в рамках приобретения банковских услуг.

Автор провел опрос 102 физических лиц — клиентов Байкальского банка Сбербанка России, располагавших срочными рублевыми депозитами. В анкете респондентам было предложено исходя из 100 процентов оценить, по каким критериям они предпочли именно этот вид услуг того или иного банка. Среди содержащихся в анкете критериев имели место следующие;

• надежность банка;

• наличие в уставном капитале банка капитала, принадлежащего государству;

• объем и качество информации о предлагаемых услугах; ,

• возможность изменения банком процентной ставки после ввода депозитного договора в действие;

• уровень процентных ставок, предложенных клиентуре;

• условия и порядок начисления процентов;

• возможность дополнительных взносов для пополнения вклада;

• реальность досрочного изъятия части вклада;

• условия досрочного расторжения договора;

• предоставление разных вариантов начисления процентов.

Совершенно очевидно, что лидерами среди предпочтений клиентуры выступают надежность банка (что многие связывают с участием в них государства — Сбербанк,), а также наличие полноценной и достаточно обширной информации о механизме "работы" вклада, вариантов его доходности для клиента и т.д.

Интересно, что уровень рейтинга того или иного коммерческого банка, принадлежность его к высокой категории надежности не вызывает адекватного отношения клиентуры, убедившейся после банковского кризиса, что высокое место в рейтинге никакой уверенности в прочности положения их на рынке, высокой ликвидности кредитного учреждения не дает.

Большинство респондентов заинтересовано в возможности досрочного возврата денег и ликвидации по желанию договора.

Опрос, анкетирование клиентов показали, что для большинства вкладчиков приоритетное значение имеет широта и достоверность информации о конкретных банковских услугах, возможность систематически анализировать, сравнивать вновь появляющихся видов срочных вкладов с уже практикуемыми, оценивать динамику ситуации в этой области.

Большинство клиентов, впервые прибегнувших к практике вклада на срок, оказались не в состоянии объективно оценить разные варианты для начисления процентов, свои потенциальные выгоды при различной процентной политике, многих вариантах пополнения или досрочного закрытия депозита и т.д.

Это свидетельствует о серьезных недостатках информационной разъяснительной работы банков с клиентурой, отсутствие или важные упущения в консультировании клиентов в большинстве российских коммерческих кредитных учреждениях.

Оценив возможную рыночную позицию, банк определяет стратегию ценообразования. Ценовая политика коммерческого банка предполагает установление цен на различные банковские продукты и их изменение в соответствии с изменением рыночной ситуации.

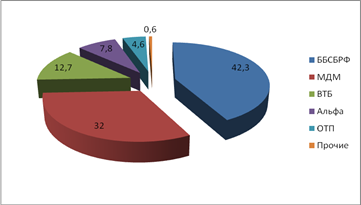

На рисунке 2.1представлены результаты опроса по критерию "надежность". Байкальский Банк Сбербанка России (ББСБРФ) на первом месте по надежности вкладов.

Рис. 2.1 Результаты маркетингового исследования вкладов, %

По данным рис. 2.1 можно констатировать, что наиболее надежным является Байкальский Банк Сбербанка РФ. На втором месте – МДМ – за него отдали 32 голоса. Самый ненадежный в рамках данного исследования является ОТП банк.