Место и роль Федеральной резервной системы в организации денежной и кредитной системы СШАРефераты >> Банковское дело >> Место и роль Федеральной резервной системы в организации денежной и кредитной системы США

Дисконтная политика приобретает особенно большое значение в периоды экономических и финансовых кризисов как средство поддержания устойчивости кредитно-денежной системы – в моменты, когда ухудшается ликвидность банков и других финансовых институтов, в основном из-за обвалов на фондовом рынке. В этих ситуациях появляется значение ФРС США как центрального банка: она действует в качестве банка банков и выступает кредитором в последней инстанции – крайне важное условие проведения успешной денежно - кредитной политики.

В настоящее время, при отсутствии кризисных ситуаций, банки редко обращаются к дисконтному окну, поскольку процедура получения кредитов сопровождается проверкой ФРС их деятельности, и банки предпочитают заимствовать денежные ресурсы на рынке межбанковских кредитов по ставке федеральных фондов. Уровень базовых ставок ФРС - ставки по федеральным фондам и учётной ставке - служит главным образом для влияния на состояние экономической активности через денежно - кредитную систему и рынок ценных бумаг.

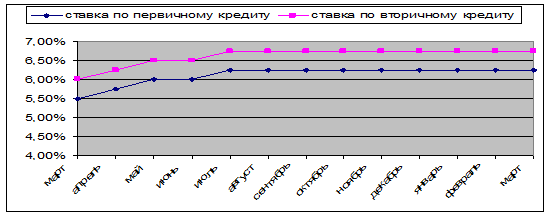

Снижение базовых ставок производится ФРС в периоды уменьшения деловой активности и служит сигналом для общего понижения процентных ставок в стране. Это приводит к удешевлению банковского кредита, также к облегчению условий кредитования через рынок долговых ценных бумаг. Сравнительная дешевизна и доступность кредита ведёт к определённому повышению деловой активности и помогает преодолеть экономические кризисы, стимулирует рост инвестиций в акции, благодаря чему повышается экономическая активность. Когда силы циклического подъёма действуют чрезмерно активно и наблюдается повышение темпов инфляции, ФРС прибегает к повышению базовых ставок, подавая сигнал о необходимости удорожания кредита. Рост ставок процента ограничивает кредит и ведёт к сдерживанию деловой активности. Динамика процентных ставок за последний год (см. Рис. 1.) показывает, что ФРС США первые полгода 2006 г. проводила ограничительную денежно-кредитную политику, а со второго полугодия перешла к поддержанию достигнутого уровня экономической активности.

|

Подобная пауза связана с прекращением изменения ставки по федеральным фондам с тем, чтобы при принятии решений иметь больше информации и более того учитывать среднесрочные перспективы развития экономики.

Наиболее важным преимуществом дисконтной политики является то, что ФРС может использовать её для выполнения своей функции кредитора в последней инстанции. Главный недостаток заключается в её более слабом влиянии на предложение денег по сравнению с операциями на открытом рынке. Вдобавок операции на открытом рынке легче обратимы, чем изменения учётной ставки.

2.3 Политика обязательных резервов

До 1980 года требовалось, чтобы на счетах в Федеральных резервных банках держали свои резервы только банки-члены ФРС; остальные банки должны были удовлетворять резервным требованиям, предъявляемым штатами, которые, как правило, позволяли держать значительную часть резервов в виде приносящих доходы ценных бумаг. В связи с тем, что по средствам на счетах в ФРБ не выплачивался процент, становиться участником этой системы было невыгодно. В 1980 г. Конгрессом США был принят закон о дерегулировании депозитных учреждений и монетарном контроле, согласно которому все банки обязаны удовлетворять единым требованиям и держать собственные резервы в виде кассовой наличности в своём учреждении и в виде депозитов в ФРБ. В результате введения такого положения, сокращение числа банков-членов ФРС прекратилось и различия между ними и остальными банками уменьшились.[9,c.451].

Изменение нормы обязательных резервов служит самым кардинальным методом регулирования. На практике ФРС очень редко изменяет нормы обязательных резервов, поскольку это средство действует очень существенно и может единовременно сокращать или увеличивать денежную массу в больших масштабах. Более того, изменение резервов настолько действенно, что для небольших изменений предложения денег нужны крайне малые корректировки норм обязательного резервирования – сотые и даже тысячные доли процента. Этот эффект достигается при проведении операций на открытом рынке, благодаря чему в обычной ситуации у ФРС нет необходимости прибегать к прямому изменению Норм обязательных резервов. Непосредственное использование этого инструмента приходится только на периоды экономических кризисов.

Круг депозитов, на которые требуется обеспечить резервное требование, ограничен тремя типами:

· транзакционные счета (net transaction accounts). К ним относятся депозиты до востребования, все чековые депозиты, счета типа NOW и ATS (счета с автоматическим переводом средств) и др.

· неличные срочные депозиты (nonpersonal time deposits), то есть депозиты, принадлежащие не отдельному лицу, а учреждению.

· обязательства по счетам в евродолларах (еurocurrency liabilities)

По закону не существует требований к резервному обеспечению личных сбережений и срочных вкладов. Это стало возможным благодаря тому, что действующая в США система страхования кредитными учреждениями депозитов в Федеральной корпорации страхования депозитов показала свою надежность. В сочетании с другими мерами по защите прав вкладчиков и с учётом достигнутого уровня развития американской банковской системы положение личных сбережений и срочных депозитов стало достаточно прочным. Освобождение этих видов счетов от обязательного резервного покрытия в ФРС направлено на снижение издержек банков при работе с такими счетами, увеличение их доходности, и таким образом стимулируется рост личных сбережений.

Для трансакционных счетов установлены пределы от 0 до 14%. В этих рамках ФРС применяет норму резервных обязательств в размере 3% для трансакционных счетов определённой величины и 10% для более крупных счетов. Пределы резервных требований по неличным срочным счетам установлены от 0% до 9%, и в этих рамках ФРС может вносить изменения с учётом сроков их погашения. Ещё с 1990 года ФРС сделала равным 0% нормативы резервов по неличным и евродолларовым счетам, то есть не применяла по ним отчислений в резервы. Данные о резервных требованиях ФРС приведены в Таблице 1.

Таблица 1. Резервные требования

|

Тип депозитов (млн. долл.) |

Норма обязательного резервирования (в процентах) |

Дата введения нормы резервов |

|

1. Трансакционные счета: 0 - 8.5 8.5 - 45.8 более 45.8 2. Неличные срочные депозиты 3. Обязательства в евродолларах |

0 3 10 00 |

21.12.06 21.12.06 21.12.06 27.12.90 27.12.90 |