Методы оценки облигаций на российском рынкеРефераты >> Банковское дело >> Методы оценки облигаций на российском рынке

На основании данных таблицы 2 проведем прогноз основных показателей для построения денежных потоков предприятия на 2006-2009гг.

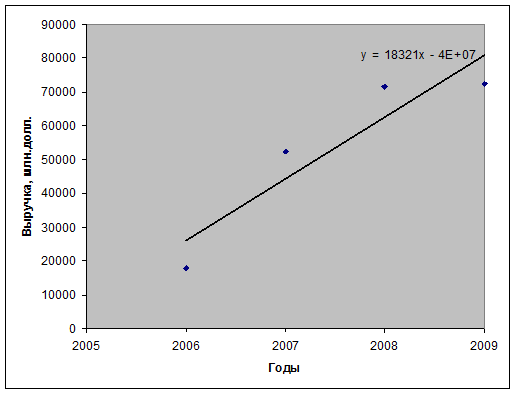

Прогноз выручки». На основании данных о выручке за предыдущие годы, построим уравнение тренда (рисунок 1).

Рисунок 1 – График тренда выручки

На основании полученного уравнения у=18321х-4Е+07 спрогнозируем выручку на 2010-2014гг.:

2010г. – 18321*5-4Е+08= 91 601 млн.долл.

2011г. – 18321*6-4Е+08= 109 922 млн.долл.

2012г. – 18321*7-4Е+08= 128 243 млн.долл.

2013г. – 18321*8-4Е+08= 146 564 млн.долл.

2014г. – 18321*9-4Е+08= 164 885 млн.долл.

Прогноз чистой прибыли ОАО ОАО «Компания М.Видео». Рассчитаем коэффициент рентабельности торговой сети, представив данные таблицей 3.

Таблица 3 – Рентабельность ОАО «Компания М.Видео»

|

Параметры оценки |

2006 |

2007 |

2008 |

2009 |

|

1 |

2 |

3 |

4 |

5 |

|

Выручка, млн.дол. |

17 827 |

52 317 |

71 486 |

72 507 |

|

ЧП, млн.долл. |

71 764 |

80 325 |

165 154 |

342 393 |

|

Рент.продаж, % |

402 |

153 |

231 |

472 |

Показатель рентабельности по чистой прибыли ОАО «Компания М.Видео» за период 2006-2009гг. варьирует на уровне 153-472%. Здесь налицо тенденция увеличения рентабельности в последнем отчетном периоде. Это происходит по причине того, что у предприятия долговые обязательства небольшие. Средний показатель в ближайшее время не должен превысить среднее значение в 315% рентабельности. Далее в расчетах будет использоваться показатель рентабельности 315%.

На основании прогнозной выручки предприятия и уровня рентабельности, спрогнозируем чистую прибыль ОАО «Компания М.Видео» на 2010-2014гг. (таблица 4).

Таблица 4 – Прогноз чистой прибыли ОАО «Компания М.Видео»

|

Параметры оценки |

2009 |

2010 |

2011 |

2012 |

2013 |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Прогнозная выручка, млн.долл. |

91 601 |

109 922 |

128 243 |

146 564 |

164 885 |

|

Прогнозная ЧП, млн.долл. (ПрВ*Рент%) |

288 543 |

346 254 |

403 965 |

461 676 |

519 387 |

Прогноз оборотных средств.

Для расчета прогнозного значения оборотных средств рассчитаем коэффициент оборачиваемости оборотных активов (таблица 5).

Таблица 5 – Коэффициенты оборачиваемости оборотных средств ОАО «Компания М.Видео»

|

Параметры оценки |

2005 |

2006 |

2007 |

2008 |

|

1 |

2 |

3 |

4 |

5 |

|

Выручка, млн.долл. |

17 827 |

52 317 |

71 486 |

72 507 |

|

Оборотные активы |

11 786 |

17 302 |

25 508 |

13 403 |

|

Коэффициент оборач., оборотов |

1,51 |

3,02 |

2,80 |

5,40 |

На основании рассчитанных коэффициентов оборачиваемости определим средний уровень оборачиваемости активов за 4 года. Он будет равен 12,7 оборотов. Учитывая прогнозное значение выручки, а также средний уровень оборачиваемости оборотных активов, определим прогнозное значение оборотных средств на 2010-2014гг. (таблица 6).

Таблица 6 – Прогноз оборотных активов ОАО «Компания М.Видео»

|

Показатели |

2010 |

2011 |

2012 |

2013 |

2014 |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Прогнозная выручка, млн.долл. |

91 601 |

109 922 |

128 243 |

146 564 |

164 885 |

|

Прогнозное значение обор.активов |

7 212 |

8 655 |

10 097 |

11 540 |

12 983 |

Прогнозирование задолженности предприятия. Задолженность предприятия состоит из долгосрочной и краткосрочной задолженности. Прогнозное значение долгосрочных заимствований можно рассчитать как долю в выручке компании (таблица 7).