Назначение, источники формирования и направления расходования средств ФСС РФРефераты >> Банковское дело >> Назначение, источники формирования и направления расходования средств ФСС РФ

е) обязательность уплаты страхователями страховых взносов и (или) налогов;

ж) ответственность за целевое использование средств обязательного социального страхования;

з)обеспечение надзора и общественного контроля;

и)автономность финансовой системы обязательного социального страхования.

Создание государственных социальных внебюджетных фондов обусловлено, прежде всего, необходимостью страхования социальных рисков, которые неизбежны в условиях рыночной экономики. К числу основных социальных рисков относятся [2, ст.7]:

а) необходимость получения медицинской помощи;

б) временная нетрудоспособность;

в) трудовое увечье и профессиональное заболевание;

г) материнство;

д) инвалидность;

е) наступление старости;

ж) потеря кормильца;

з) признание безработным;

и) смерть застрахованного лица или нетрудоспособных членов его семьи, находящихся на его иждивении.

Все эти риски могут возникнуть независимо от желания работника. По большому счету они обусловлены рыночной системой хозяйствования, при которой основным источником средств существования большинства работников является продажа своего труда. И если по какой-либо причине работник не в состоянии продавать свой труд, он обречен на вымирание. Поэтому государство обязано не допустить этого крайнего случая и предусмотреть финансовые ресурсы для компенсации работнику при наступлении страхового случая.

Сейчас Фонд социального страхования РФ (ФСС) является вторым (после Пенсионного Фонда РФ) по объему аккумулируемых средств государственным внебюджетным фондом.

К полномочиям федеральных органов государственной власти в системе обязательного социального страхования относятся [2, ст. 5]:

а) установление основ правового регулирования обязательного социального страхования;

б) установление видов обязательного социального страхования;

в) установление круга лиц, подлежащих обязательному социальному страхованию и имеющих право на страховое обеспечение;

г) установление условий назначения и размеров страхового обеспечения;

д) установление порядка принятия бюджетов фондов конкретных видов обязательного социального страхования и порядка их исполнения;

е) утверждение бюджетов фондов конкретных видов обязательного социального страхования и отчетов об их исполнении;

ж) установление тарифов страховых взносов на конкретные виды обязательного социального страхования;

з) установление расчетной базы, с которой начисляются страховые взносы, в том числе верхнего и нижнего пределов этой базы, а также порядка взимания страховых взносов и порядка осуществления страховых выплат;

и) установление ответственности субъектов обязательного социального страхования при нарушении законодательства Российской Федерации;

к) определение порядка хранения средств обязательного социального страхования и гарантий устойчивости финансовой системы обязательного социального страхования;

л) управление системой обязательного социального страхования.

Правительство Российской Федерации в соответствии с Конституцией Российской Федерации и законодательством Российской Федерации осуществляет управление системой обязательного социального страхования. Председатель Фонда социального страхования и его заместители назначаются Правительством РФ. Обязательное социальное страхование осуществляют страховщики, создаваемые Правительством Российской Федерации, в соответствии с федеральными законами о конкретных видах обязательного социального страхования. Организационно-правовая форма страховщиков определяется федеральным законом о конкретном виде обязательного социального страхования. Страховщики осуществляют оперативное управление средствами обязательного социального страхования.

Контроль за финансовой деятельностью страховщиков в системе обязательного социального страхования осуществляется в соответствии с законодательством Российской Федерации [2, ст. 14].

Профсоюзы в соответствии с законодательством Российской Федерации имеют право на осуществление профсоюзного контроля за использованием средств обязательного социального страхования.

2. Назначение, источники формирования и направления расходования средств Фонда социального страхования РФ

Фонд, его региональные и центральные отраслевые отделения являются юридическими лицами, имеют гербовую печать со своим наименованием, текущие валютные и иные счета в банках.

Средства Фонда образуются за счет [5, п. 7]:

а) страховых взносов работодателей (администрации предприятий, организаций, учреждений и иных хозяйствующих субъектов независимо от форм собственности);

б) страховых взносов граждан, занимающихся индивидуальной трудовой деятельностью и обязанных уплачивать взносы на социальное страхование в соответствии с законодательством;

в) страховых взносов граждан, осуществляющих трудовую деятельность на иных условиях и имеющих право на обеспечение по государственному социальному страхованию, установленному для работников, при условии уплаты ими страховых взносов в Фонд;

г) доходов от инвестирования части временно свободных средств Фонда в ликвидные государственные ценные бумаги и банковские вклады. Помещение этих средств Фонда в банковские вклады производится в пределах средств, предусмотренных в бюджете Фонда на соответствующий период;

д) добровольных взносов граждан и юридических лиц; поступления иных финансовых средств, не запрещенных законодательством;

е) ассигнований из федерального бюджета на покрытие расходов, связанных с предоставлением льгот (пособий и компенсаций) лицам, пострадавшим вследствие чернобыльской катастрофы или радиационных аварий на других атомных объектах гражданского или военного назначения и их последствий, а также в других установленных законом случаях;

ж) прочих поступлений (возмещаемых страхователем расходов, не принятых к зачету в счет страховых взносов, и не принятых расходов на выплату пособий по временной нетрудоспособности вследствие трудового увечья или профессионального заболевания; недоимок по обязательным платежам, сумм штрафов и иных санкций, предусмотренных законодательством; уплаченных в установленном порядке сумм за путевки, приобретенные страхователем за счет средств Фонда; средств, возмещаемых Фонду в результате исполнения регрессных требований к страхователям, и других).

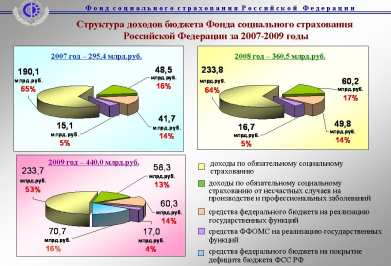

Рис. 1. Структура доходов бюджета ФСС РФ за 2007-2009 г. [7]

До 2001 г. размер страховых взносов составлял 5,4% от фонда оплаты труда. С введением с 01 января 2001 г. единого социального налога ставка отчислений в ФСС была снижена до 4%. С 1 января 2005 г. размер страховых взносов в ФСС был сокращен до 3,2%, а с 01 января 2006 г. — до 2,9%. Сегодня по ставке 2,9% производят отчисления в ФСС организации, предприятия. Организации, занятые производством сельскохозяйственной продукции; родовые, семейные общины малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования; фермерские хозяйства отчисляют в ФСС 1,9% фонда оплаты труда.