Об оценке динамических конкурентных преимуществ банкаРефераты >> Банковское дело >> Об оценке динамических конкурентных преимуществ банка

Исходя из этого оценка динамических конкурентных преимуществ банка может осуществляться по результатам расчета темпов прироста основных показателей его деятельности. Но банки являются диверсифицированными структурами, которые в процессе своей деятельности могут отдавать предпочтение определенным бизнес-направлениям и иметь разные темпы прироста соответствующих показателей, что не всегда позволяет однозначно оценить общую динамику их развития. В этих обстоятельствах целесообразно осуществлять комплексную оценку динамических конкурентных преимуществ банка на основе расчета интегрального показателя, всесторонне характеризующего развитие объекта исследования за соответствующий период. К основным преимуществам интегрального показателя можно отнести то, что он:

- во-первых, синтезирует в себе всё влияние включенных в исследование показателей деятельности банка, позволяющих оценить уровень его конкурентных преимуществ;

- во-вторых, сводит проблему оценки конкурентоспособности банка к количественному значению, что ощутимо облегчает экономическую интерпретацию полученных результатов.

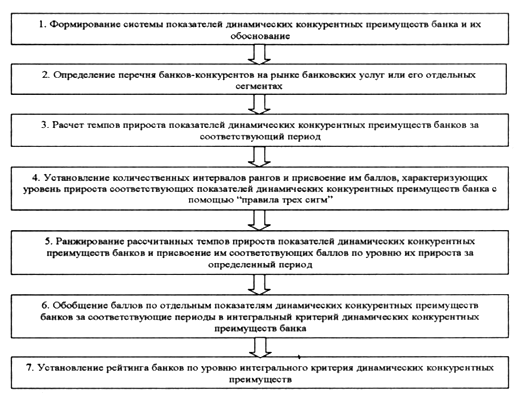

Методика расчета интегрального показателя предполагает определение темпов прироста основных показателей динамических конкурентных преимуществ банка, их ранжирование (в нашем случае более динамичным является банк, имеющий более высокие темпы прироста отмеченных показателей) и систематизацию в комплексный показатель динамических конкурентных преимуществ банка, свидетельствующий об общем уровне динамичности развития банковского учреждения. Использование описанного методического подхода осуществляется поэтапно (рис.1).

Рис. 1. Этапы технологии расчета интегрального показателя динамических конкурентных преимуществ банка в статичном аспекте при помощи "правила трех сигм"

Важным моментом проведения оценки являются выбор оценочных показателей динамических конкурентных преимуществ банка и их обоснование. В экономической литературе для оценки финансового состояния банка предлагается много показателей, которые в общем виде можно объединить в пять групп: риска, финансовой устойчивости, деловой активности, ликвидности и эффективности управления. Однако приведенные показатели направлены на общую оценку финансового состояния банка, основаны на использовании детализированной финансовой отчетности и применяются в процессе внутрибанковского анализа, что делает невозможным их задействование в сравнительной оценке конкурентных преимуществ банков. К недостаткам этих показателей также можно отнести то, что они рассчитываются по статичным данным, которые содержатся в финансовой отчетности, поэтому отображают финансовое состояние банка на определенную дату и не позволяют оценить динамику его развития. Кроме того, эти показатели не описывают общую конкурентную позицию банков (высокие показатели ликвидности и эффективности управления характерны для банков III и IV групп, которые обслуживают региональные или незначительные сегменты общего банковского рынка). Исходя из того, что банки в процессе своей деятельности стремятся постоянно укреплять свои конкурентные позиции и, как следствие, усиливать конкурентное влияние на рынке банковских услуг, по нашему мнению, в состав системы показателей динамических конкурентных преимуществ банка целесообразно включить показатели, позволяющие оценивать уровень развития банковского учреждения и, соответственно, уровень его преимуществ над прямыми и потенциальными конкурентами, а именно показатели темпа прироста:

1) активов банка;

2) обязательств банка;

3) кредитного портфеля;

4) проблемных кредитов банка;

5) депозитов юридических лиц;

6) депозитов физических лиц;

7) капитала банка (уровня капитализации);

8) инвестиционного портфеля банка;

9) чистой прибыли банка.

Отдельные показатели, вошедшие в состав системы, позволяют оценить динамику конкурентной позиции банка на приоритетных сегментах рынка банковских услуг (кредитном и инвестиционном рынках, рынках привлечения денежных средств физических и юридических лиц) и сравнить учреждения по динамике изменения основных показателей их деятельности - уровню прироста их активов, обязательств, капитала и прибыли. Исходя из того, что самый большой удельный вес банковских активов приходится именно на кредитный портфель как наиболее прибыльное и рискованное направление размещения банковских ресурсов, в состав показателей был введен показатель, который характеризует динамику качества кредитного портфеля банка, - темп прироста проблемных кредитов банка; при этом с позиции обеспечения устойчивого развития банковского учреждения считается, что темпы роста кредитного портфеля должны превышать темпы роста проблемной задолженности по кредитам. Целесообразность введения этого показателя подтверждает ситуация на рынке банковских услуг: на фоне финансового кризиса, из-за массового непогашения заемщиками задолженности по кредитам, банки столкнулись с отсутствием ресурсов для выполнения собственных обязательств перед вкладчиками, вследствие чего наблюдалось снижение их влияния на отдельных сегментах рынка банковских услуг.

Предложенная система показателей отвечает таким требованиям:

- пригодность для анализа - экономико-статистического и математического;

- аналитичность, то есть способность объяснять причины явлений;

- корректность, то есть необходимая для практических целей достоверность исследуемого объекта;

- прогностичность и динамичность, то есть способность отображать изменения в процессах или явлениях во времени;

- однозначность, то есть при интерпретации может допускаться только одно толкование;

- измеримость, то есть возможность количественного измерения;

- документальность, то есть достоверность данных первичного учета и отчетности;

- эффективность, то есть результат при применении должен превышать затраты, связанные с его получением.

На следующем этапе формируется перечень банков-конкурентов на рынке банковских услуг или его отдельных сегментах. В нашем случае как объект исследования выбраны банки I группы согласно рейтингу Национального банка Украины.

На третьем этапе рассчитываются темпы прироста отмеченных показателей исследуемых банков за 2002-2008 гг.

В дальнейшем необходимо проранжировать банки по динамике их развития в разрезе отмеченных показателей с помощью "правила трех сигм", суть которого состоит в том, что данные, подчиненные нормальному закону распределения, с большой вероятностью должны быть в пределах "трех сигм" от среднего значения (математического ожидания):

Р{а - 3σ ≤ ξ ≤ а + 3σ}= 0,9973. (1)

Применение данного правила обусловливает необходимость расчета среднего квадратичного отклонения случайной величины, которая позволяет определить количественные интервалы ее развития: если случайная величина распределена нормально, то абсолютная величина ее отклонения от математического ожидания не превышает утроенного среднего квадратичного отклонения. Рассчитав среднее квадратичное отклонение, можно с достаточной практической уверенностью сказать, что все рассеивания данной случайной величины попадают в интервал М(х) ± 3σ(x). Вероятность того, что при нормальном распределении значение случайной величины будет находиться в этом интервале, равняется 0,9973. Вероятность того, что абсолютная величина отклонения превысит утроенное среднее квадратичное отклонение, очень мала - 0,0027, то есть это может произойти только в 0,27% случаев.