Облигации Банка РоссииРефераты >> Банковское дело >> Облигации Банка России

3. АНАЛИЗ РЫНКА ОБР

Торговля облигациями Банка России осуществляется через торговую систему ММВБ с 1998 года, с использованием тех же технических средств и по тем же правилам, что и торговля ГКО - ОФЗ. В соответствии с Законом о Центральном банке России к торгам допущены только банки.

| Объем торгов на ММВБ | ||||||||||||

| Вид финансового инструмента | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | |

| ОБР | млрд руб | 6,82 | 2,8 | — | 1,29 | — | — | 34,50 | 264,615 | 377,68 | 7682,82 | 215,45 |

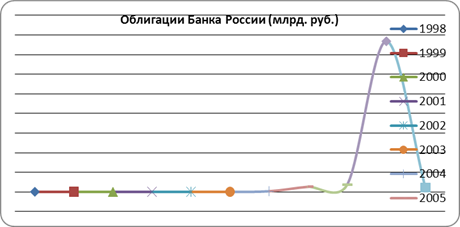

Для наглядности данные об объеме торгов на ММВБ представлены на диаграмме:

На диаграмме мы можем видеть, что с 1998 по 2004 год размещение ОБР на ММВБ было незначительным, либо же торгов с участием ОБР вообще не состоялось. Но в 2004 году наблюдается резкое увеличение объемов торгов облигаций Банка России.

Это связано с тем, что за исключением очень коротких периодов, с 2000 года ликвидность на рынке была на достаточно высоком уровне. Российская банковская система в эти годы характеризуется избытком денежных ресурсов.

В 2007 году наблюдается резкий скачок - объем торгов с участием ОБР увеличился более чем в 20 раз по сравнению с 2006 годом. Такая активизация размещения ОБР связана с реализацией денежно-кредитной политики Банка России. В условиях формирования высокого уровня свободной ликвидности в банковском секторе Банком России были приняты меры, направленные на ограничение роста денежного предложения за счет активизации применения стерилизационных инструментов, одним из которых является ОБР.

В 2008 году наблюдается снижение объемов торгов ОБР до уровня ниже, чем в 2006 году. Это объясняется началом Мирового финансового кризиса в 2008 году, когда ликвидность банковской системы резко снизилась, и банки испытывали серьезные потребности в финансировании. В данной ситуации размещение большого объема ОБР было нецелесообразным.

банк ценный бумага облигация

ЗАКЛЮЧЕНИЕ

В распоряжении Банка России имеются инструменты, позволяющие изымать избыточную краткосрочную ликвидность у коммерческих банков. К таким инструментам можно отнести отчисления в фонд обязательного резервирования (ФОР) и депозиты. Однако отчисления в ФОР носят обязательный характер и применяются ко всем банкам независимо от их текущего состояния. Депозиты являются чуть более гибким инструментом, но они не могут служить индикатором рыночной стоимости заимствований. Привлекая депозиты, Банк России указывает желаемый нижний уровень процентной ставки, коммерческие банки могут его принимать или нет, но не имеют возможности участвовать в определении этого уровня. Кроме того, безотзывность и неликвидность депозитов не позволяют коммерческим банкам использовать этот инструмент для ежедневного управления своей ликвидностью.

При этом следует отметить, что облигации Банка России не отвлекают средства инвесторов от вложений в реальный сектор. Серьезный инвестор, стремящийся сократить риск дефолта по своим обязательствам, управляет средствами таким образом, чтобы поддерживать баланс между срочностью активов и пассивов. Срок окупаемости прямых инвестиций неизмеримо выше сроков обращения ОБР. Поэтому средства, привлеченные на короткий срок, не могут быть инвестированы банками в производство, но зато могут быть использованы для приобретения ОБР для управления краткосрочной ликвидностью. В отсутствие же облигаций единственным по-настоящему ликвидным инструментом в распоряжении банков являются валютные интервенции, стимулирующие давление на курс рубля и соответственно отрицательно влияющие на экономику в целом.

Кроме того, согласно Федеральному закону «О Центральном банке Российской Федерации (Банке России)» круг потенциальных владельцев ОБР ограничен кредитными организациями, тогда как подавляющая часть прямых инвестиций осуществляется предприятиями, инвестиционными институтами и иными организациями, не имеющими больших объемов краткосрочных обязательств.

СПИСОК ЛИТЕРАТУРЫ:

1. О рынке ценных бумаг: Федеральный закон от 22 апреля 1996 г. №39-ФЗ.

2. О Центральном банке Российской Федерации (Банке России): Федеральный закон от 10 июля 2002 года N 86-ФЗ.

3. Основные направления единой государственной денежно-кредитной политики на 2007 год. ЦБ РФ от 30 октября 2006 года.

4. Основные направления единой государственной денежно-кредитной политики на 2008 год. ЦБ РФ от18 июня 2007 года.

5. Основные направления единой государственной денежно-кредитной политики на 2009 год и период 2010 и 2011 годов. ЦБ РФ от 17 октября 2008 года.

6. Биржевое обозрение №1(39) - январь 2007г.

7. Биржевое обозрение №1 (52 ) - февраль 2008г.

8. Вестник Банка России № 60 (404) - 29 сентября 1999 г.

9. Департамент исследований и информации Банка России. Обзор финансового рынка. Первое полугодие 2009 года № 2 (67).

10. Рынок ценных бумаг №22 – 2004г.

[1] Положение ЦБР от 29 марта 2006 г. N 284-П "О порядке эмиссии облигаций Банка России"

[2] Приказ Федеральной службы по финансовым рынкам от 9 августа 2005 г. N 05-27/пз-н "Об утверждении Порядка присвоения идентификационного номера выпуску (дополнительному выпуску) облигаций Центрального банка Российской Федерации (Банка России)"

[3] Вестник Банка России № 60 (404) - 29 сентября 1999 г.

[4] Основные направления единой государственной денежно-кредитной политики на 2007 год.

[5] Основные направления единой государственной денежно-кредитной политики на 2008 год.