Обязательные резервы кредитных организаций, депонируемые в Банке России понятие, назначение и значениеРефераты >> Банковское дело >> Обязательные резервы кредитных организаций, депонируемые в Банке России понятие, назначение и значение

Обязательные резервы кредитных организаций, депонируемые в Банке России: понятие, назначение, значение

Необходимость формирования резервов на случай непредвиденного оттока наличности учитывали в своей деятельности еще предшественники современных кредитных институтов: менялы, ростовщики, часовых дел мастера, банкирские дома. И в более позднее время, когда появились классические коммерческие банки, но государственное регулирование было в зачаточном состоянии, особенности банковского производства (например, необходимость страхования ликвидности кредитных институтов) требовали от банкира наличия определенного количества резервов, прежде всего кассовых. Величина таких резервов определялась интуицией банкира, и хранились резервы непосредственно в кассе кредитного учреждения. По свидетельству американского экономиста Э. Рида до введения обязательных минимальных резервов и системы страхования депозитов (1933-1934 гг.) резервы кредитных институтов в среднем составляли 20-25%.

С появлением Центральных банков и развитием банковского регулирования на государственном уровне создается фонд обязательных резервов коммерческих банков и кредитных учреждений в Центральном Банке. Минимальные резервные требования к коммерческим банкам как инструмент денежно- кредитного регулирования впервые появился в США в 1913г. и стали важнейшим составляющим элементом учрежденной Федеральной резервной системы.

В настоящие время минимальные резервные требования к кредитным институтам применяются практически во всех странах с рыночной экономикой, за исключением Канады и Люксембурга. Эффективность этого инструмента денежно - кредитного регулирования подтверждается как фундаментальными исследованиями денег и кредита ( в частности, в трудах Пигу, Фишера, Фридмена, которые подчеркивают зависимость минимальных резервов, механизма банковского мультипликатора и объема и структуры денежной массы), так и мировой практикой.

В России минимальные резервные требования применяются также как источник погашения обязательств кредитной организации перед вкладчиками и кредиторами при отзыве лицензии на совершение банковских операций(статья 38 закона «О Центральном Банке России»). Тем не менее на практике процедура возврата денежных средств кредиторами из резервного фонда банка в Центральном Банке четко регламентирована.

В Современной практике минимальные резервные требования используются преимущественно в инструментарии денежно-кредитного регулирования для решения долгосрочных проблем стабилизации денежного обращения и антиинфляционной борьбы. Резервные требования применяются для ограничения темпов роста денежной массы и регулирования спроса на банковские резервы. Для высокоразвитой банковской системы характерно применение минимальных резервных требований не как гаранта и фонда ликвидности кредитной системы, а как инструмента регулирования деятельности банков.

По общепризнанному мнению, минимальные резервы являются не только эффективным, но и сильнодействующим «экономическим лекарством» (П. Самуэльсон), поэтому применять его в денежно-кредитном регулировании и необходимо крайне осторожно, постоянно держа руку на пульсе экономики. Особенно опасны резкие перепады в дозировке этого «лекарства», что, к сожалению, стало постоянным явлением в банковской системе России. Минимальные резервные требования к коммерческим банкам стала применяться в России с конца 80-хгг., когда происходило бурное развитие коммерческих банков. Государственным Банком СССР была установлена норма резервов в размере пяти процентов от суммы привлеченных средств. Однако даже такая скромная норма резервирования считалось непомерно завышенной в газах политиков и банкиров. Центральный Банк Российской Федерации в 1991г. издал известную Инструкцию №1 «О порядке регулирования деятельности коммерческих банков», которой устанавливалась норма резервирования в размере двух процентов. В определенной мере это был политический шаг, так как в это время (1990- 1991гг.) линия фронта в войне Центра и республик проходила в банковской системе. Спустя всего год, в 1992 г., норма резервирования всего за четыре месяца увеличилась до двадцати процентов. Позднее нормы обязательных резервных требований были дифференцированы в зависимости от сроков ресурсов, привлекаемых коммерческими банками: по счетам до востребования- двадцать процентов; по срочным обязательствам коммерческого банка и кредитного учреждения – пятнадцать процентов.

Это изменения в резервной политике Центрального Банка можно рассматривать, безусловно, как прогрессивное явление. Мировая практика показывает, что дифференцированные нормы резервирования (в зависимости от видов кредитных учреждений, видов, величины и сроков пассивов) действует не только эффективно вследствие « более избирательного удара», нежели единые номы, но и более разумны в социальном аспекте.

С 1995г. Центральный Банк России стал более активно использовать резервные требования как инструмент денежно- кредитной политики. В правовую инфраструктуру России были внесены серьезные изменения.

В апреле 1995 г. Федеральным Собранием после парламентских дискуссий, длившихся почти год, был окончательно одобрен Закон «О Центральном Банке Российской Федерации». Вступивший в силу Федеральный Закон содержит достаточно много статей, регулирующих деятельность коммерческих банков.

Положения, относящиеся к регулированию, в новом Законе «О Центральном Банке» достаточно конкретны и нередко даже содержат числовые параметры, что, несомненно, является прогрессивным изменениям в банковском законодательстве России.

Обязательные резервы, создаваемые каждой кредитной организацией в Банке России, исходя из суммы привлеченных ресурсов и установленного норматива обязательного резервирования, создает специальный ресурс Банка России который может использоваться для поддержания ликвидности отдельных банков.

В последние годы для регулирования ликвидности банков стал применяться новый инструмент, использующий широко известный в зарубежной практике принцип усреднения. Использование этого инструмента доступно только для финансово устойчивых кредитных организаций, отвечающих определенным требованиям Банка России. Таким банкам предоставлено право оставлять на своих корреспондентских счетах часть нормативной суммы обязательных резервов для использования их для текущих платежей.

Таким образом, политика минимальных обязательных резервов становится одним из главных инструментов регулировании деятельности коммерческих банков в России.

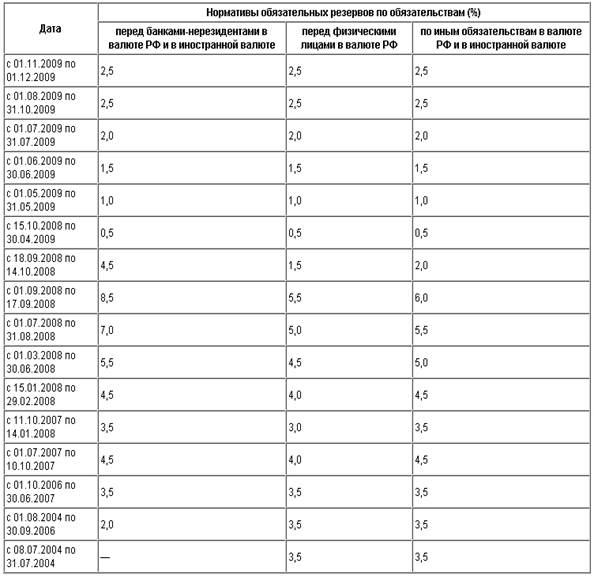

Анализ нормативов обязательного резервирования за последние годы

Нормативные значения обязательных резервов, депонируемых в Банке России, представлены в Таблице 1.

Таблица 1. Таблица. Динамика изменения нормативов обязательных резервов[1]

На протяжении всего периода рыночных преобразований, по мере укрепления рубля, Банк России последовательно снижал данный норматив, что позволило значительно позволило значительно повысить уровень банковской ликвидности и снизить ставки по краткосрочным кредитам, это благотворно повлияло на развитие банковской системы в целом. С 1995 по 1998 г. нормативы отчислений кредитных организаций в обязательные резервы банка России колебались в диапазоне от 22% по счетам до востребования и срочным обязательствам до 30 дней включительно на 01.02.1995 до 8% по срочным обязательствам свыше 91 дня на 31.01.1998, с тенденцией к последовательному снижению. Ставка по средствам в иностранной валюте, напротив, выросла с 2 до 9 % за аналогичный период. Причем по вкладам и депозитам физических лиц в Сбербанке России в рублях устанавливался более низкий норматив отчислений. С 01.02.1998 по 0.07.2004 действовали два норматива обязательных резервов: отдельно для средств, привлеченных Сбербанком и для других кредитных организаций, что обусловлено монопольным положением Сберегательного банка РФ на рынке вкладов. Начиная с июля 2004 г. дифференцированный подход к банкам был устранен.