Операции банка с собственными векселямиРефераты >> Банковское дело >> Операции банка с собственными векселями

Передаточная надпись (индоссамент) подтверждается собственноручной подписью Векселедержателя, а для юридического лица-Векселедержателя – собственноручной подписью руководителя предприятия и обязательно скрепляется печатью этого юридического лица.

Исправления вексельной суммы не допускаются, даже если они оговорены подписью лиц, подписывающих вексель.

Документы по каждому выданному Банком векселю (Договор, заявление на составление векселя, акты приема-передачи) хранятся до передачи в архив Банка в Отделе вексельного обращения Банка (в соответствующем подразделении), а выданные Банком векселя обязательно регистрируются сотрудником Банка в Журнале учета векселей.

Векселедержатель векселя Банка вправе обратиться в Банк с предложением об обмене ранее выданного ему векселя на другой вексель или несколько векселей Банка.

Обмен векселями между Банком и Векселедержателем осуществляется на основании Договора мены (Приложение №8), положения которого, подлежат предварительному согласованию сторонами и регулируются главой 31 Гражданского кодекса РФ. Передача векселей осуществляется по акту приема-передачи, подписываемому Руководителем Банка и Векселедержателем (его представителем).

О сделке по покупке физическим лицом векселя Банка, погашении Банком физическому лицу векселя номинальной стоимостью эквивалентной 10.000 долларов США и выше, Банк сообщает в налоговый орган в соответствии с действующем законодательством.

2.3. Учет операций по выпуску векселей

Выпущенные векселя учитываются по номинальной стоимости на пассивных балансовых счетах 523 «Выпущенные векселя и банковские акцепты» по срокам погашения. Векселя «по предъявлении» учитываются на счетах до востребования 52301. Векселя «по предъявлении, но не ранее определенного срока» учитываются на балансовых счетах 523 по срокам со дня составления векселя до наступления указанного в векселе срока, а после наступления указанного срока переносятся на счета до востребования. При определении сроков в расчет принимается точное количество календарных дней, исчисляемое со дня составления векселя до указанного в векселе срока.

В аналитическом учете ведутся лицевые счета по срокам погашения векселей.

При продаже векселей по номинальной стоимости на балансе Банка делаются проводки:

На сумму номинальной стоимости векселя

Дт 20202 «Касса кредитных организаций», К/сч банка, р/сч клиента

Кт 523 «Выпущенные векселя и банковские акцепты» по срокам погашения.

В случае продажи векселей по цене ниже их номинальной стоимости делаются следующие проводки:

На сумму дисконта продажи векселя

Дт 61402 «Расходы будущих периодов по ценным бумагам»

Кт 523 «Выпущенные векселя и банковские акцепты» по срокам погашения.

На сумму фактической цены продажи векселя

Дт 20202 «Касса кредитных организаций», К/сч банка, р/сч клиента

Кт 523 «Выпущенные векселя и банковские акцепты» по срокам погашения.

Если срок погашения векселя приходится на следующий год, то при окончании отчетного года сумма дисконта, которая относится на заканчивающийся год, списывается в дебет счета 70204 «Расходы по операциям с ценными бумагами».

Сумма дисконта, приходящаяся на отчетный год, рассчитывается по формуле

d отч = d общ ´ (t / T) , где

d отч - сумма дисконта, относящаяся к отчетному году;

d общ - общая сумма дисконта;

t - срок обращения векселя в днях в отчетном году;

T - общий срок обращения векселя в днях.

2.4. Порядок начисления процентов по векселям и расчет суммы дисконта

Начисление процентов по векселю, содержащему оговорку о начислении процентов, осуществляется в соответствии с письмом Центрального Банка РФ от 23 февраля 1995 г. № 26 «Об операциях коммерческих банков с векселями и изменениях в порядке бухгалтерского учета банковских операций с векселями», в редакции письма Центрального Банка РФ от 21 февраля 1997 года № 414 и телеграммой Банка России от 24 мая 1996 года № 76-96.

Проценты по векселю рассчитываются со дня составления векселя, если не указана другая дата, по день исполнения вексельного обязательства за календарное число дней обращения векселя.

В расчет срока для исчисления процентов не включается день составления векселя.

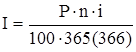

При расчете суммы процентов используется формула:

, где

, где

I - сумма процентов;

P - номинал векселя;

n - срок векселя в днях;

i - процентная ставка для начисления процентов на вексельную сумму, указанная в тексте векселя.

В векселе со сроком платежа «по предъявлении, но не ранее определенного срока» проценты начисляются со дня составления векселя по день, не позднее которого вексель должен быть предъявлен к оплате.

По истечении срока для предъявления векселя к платежу (один год со дня составления для векселей «по предъявлении», для векселей «по предъявлении, но не ранее определенного срока», срок для предъявления течет с этого срока) проценты начисляются со дня составления векселя по день предъявления векселя к платежу.

При предъявлении в Банк векселя до наступления срока платежа Векселедержателю выплачивается вексельная сумма за вычетом дисконта за досрочное получение вексельной суммы, и, при наличии оговорки о начислении процентов, начисленные проценты за фактическое количество дней обращения векселя по ставке, указанной в тексте векселя.

Производится расчет суммы, подлежащей удержанию в пользу Банка в качестве дисконта за учет. Для исчисления дисконта за учет применяется процентная ставка по учету векселей, утвержденная Банком для векселей, предъявленных ранее срока платежа.

Сумма дисконта рассчитывается по правилам, установленным письмами Центрального Банка РФ от 9 сентября 1991 г. N14-3/30 «О банковских операциях с векселями» и № 26 от 23 февраля 1995 г. «Об операциях коммерческих банков с векселями и изменениях в порядке бухгалтерского учета банковских операций с векселями» (с изменениями от 21 февраля 1997 г.).

Расчет дисконта осуществляется по следующей формуле:

Д = Н´(100% – С), где

Д – сумма дисконта;

Н – номинал векселя;

С – учетная ставка, для векселей предъявленных ранее срока платежа.

2.5. Учет операций по досрочному выкупу векселей

При выкупе векселей до наступления срока платежа по ним по цене ниже их номинальной стоимости, в случае если они ранее были проданы по номинальной стоимости, на балансе Банка делаются проводки:

На сумму фактической цены покупки векселя

Дт 523 «Выпущенные векселя и банковские акцепты» по срокам погашения

Кт 20202 «Касса кредитных организаций», К/сч банка, р/сч клиента

На сумму дисконта покупки векселя

Дт 523 «Выпущенные векселя и банковские акцепты» по срокам погашения

Кт 70102 «Доходы, полученные от операций с ценными бумагами

При досрочном выкупе векселей по цене ниже их номинальной стоимости, в случае если:

Цена выкупа векселя ниже цены его продажи:

На сумму фактической цены покупки векселя