Операции с финансовыми деривативамиРефераты >> Банковское дело >> Операции с финансовыми деривативами

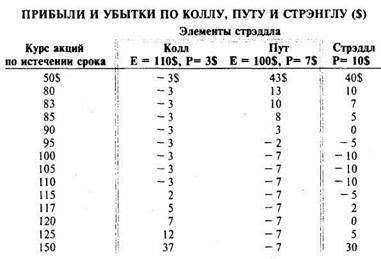

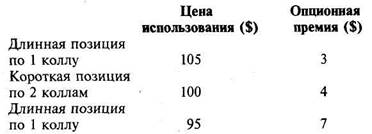

Таблица 2

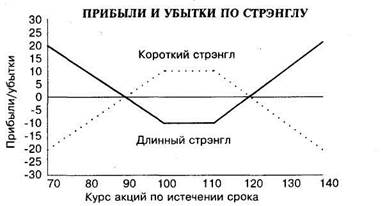

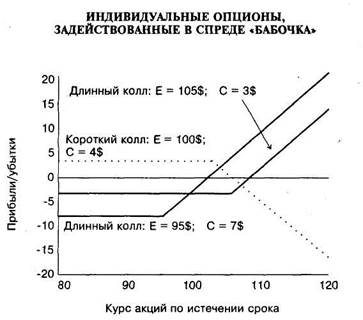

Рис.2

Как можно видеть на этом рисунке, при широком диапазоне курсов акций будут понесены убытки — даже полные убытки всех инвестиций в размере 10 долл. при некоторых значениях курса акций. К примеру, если курс акций по истечении срока опционов будет находиться между 100 и 110 долл. и как пут, так и колл истекут и не будут иметь стоимости, то есть будут получены чистые убытки в размере 10 долл.

Спреды «быков» и «медведей»

Спред «быков» на опционном рынке представляет собой комбинацию покупки и продажи опционов «колл», нацеленную на то, чтобы получить прибыль в случае роста цены лежащего в основе товара 4. Оба колла, задействованные в спреде «быков», имеют одинаковый срок истечения, но разные цены использования. Покупатель спреда «быков» покупает колл с ценой использования, которая меньше курса акций, и продает опцион «колл», чья цена выше использования выше курса акций. Данный спред является именно спредом «быков», поскольку трейдер надеется получить прибыль от роста котировок акций. Данная сделка является именно «спредом», потому что она заключается в покупке одного опциона и в продаже связанного с ним другого опциона. В сравнении с покупкой самих акций спред «быков» с использованием опционов «колл» ограничивает риск, с которым сталкивается трейдер. Однако он при этом и офаничивает потенциальный размер прибыли в сравнении с тем, который может быть получен при проведении операции с самими акциями.

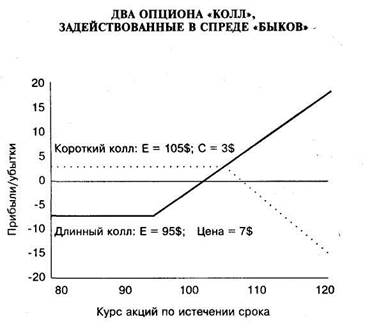

Для иллюстрации предположим, что акции продаются по курсу 100 долл. У одного опциона «колл» цена использования равна 95 долл., а стоит он 7 долл. У другого опциона «колл» цена использования равна 105 долл., а стоит он 3 долл. Для покупки спреда «быков» трейдер покупает колл с ценой использования в размере 95 долл. и продает другой колл. Общая сумма затрат на премию по данному спреду «быков» равна 4 долл. На рис.3 фактически показаны прибыли и убытки индивидуально по двум позициям, занимаемым по указанным коллам. По длинной позиции прибыль будет получена, если курс акций поднимется выше 102 долл., а по короткой позиции прибыль будет получена, если курс акций не превысит 108 долл. Как видно из этого графика, более низкий курс акций ведет к общим потерям по этой позиции, потому что стоимость длинной позиции перевешивает сумму, полученную от короткой позиции. Интересно, кроме того, рассмотреть курс акций на уровне 105 долл. и выше. На каждый доллар, на который курс акций превысит уровень в 105 долл., по длинной позиции будет получен один дополнительный доллар прибыли. Тем не менее при курсе, который будет выше 105 долл., начнут проявляться убытки по короткой позиции. Итак, при курсе акций выше 105 долл. дополнительный выигрыш по длинной позиции будет компенсироваться убытками по короткой позиции. Следовательно, независимо от того, насколько высоко поднимется курс акций, спред «быков» никогда не приведет к более высокой прибыли, чем та, которую можно получить по нему при курсе акций величиной 105 долл.

Рис.3

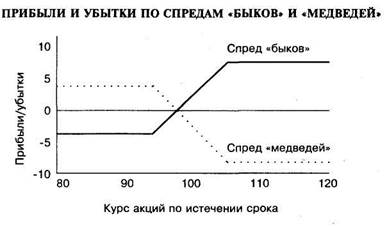

На рис. 4 спред «быков» показан в виде сплошной линии. При любом курсе акций по истечении срока опционов, который будет меньше или равен 95 долл., по спреду «быков» будут понесены убытки в размере 4 долл. Эти 4 долл. представляют собой разницу между движениями денежной наличности при продаже одного колла и покупке другого. Спред «быков» достигает точки безубыточности при курсе акций в размере 99 долл. Наибольшая возможная прибыль по данному спреду возможна в том случае, если акции будут котироваться по 105 долл. В этом случае спред «быков» принесет прибыль величиной 6 долл. При любом курсе акций, который окажется выше 105 долл., прибыль по спреду «быков» останется на уровне 6 долл. Следовательно, трейдер, осуществляющий спред «быков», ставит на то, что курс акций повысится, но при этом хеджирует эту свою ставку. Как можно видеть, спред «быков» защищает трейдера от потерь денег на сумму более 4 долл. Однако трейдер не может и получить прибыль, которая была бы больше 6 долл. Можно сравнить спред «быков» с позицией по самим акциям, показанной на рис. 4. Сравнив спред «быков» с акциями, можно обнаружить, что операция с акциями дает возможность получить более высокую прибыль, но при этом имеется и более высокий риск понести серьезные убытки.

Рис.4

На рис. 4 показаны, кроме того, прибыль и убытки по спреду «медведей» с теми же самыми опционами. Спред «медведей» представляет собой такую комбинацию купли и продажи опционов, которая нацелена на получение прибыли от падения курса акций. В нашем примере спред «медведей» — это короткая позиция, которая обратна длинной в спреде «быков». Другими словами, короткая позиция в спреде «быков» — это спред «медведей». Пунктирная линия показывает, как варьируются прибыль и убытки, если трейдер продаст колл с ценой использования в 95 долл. и купит колл с ценой использования в 105 долл. Эта позиция является зеркальным отражением спреда «быков», который был только что рассмотрен. При осуществлении спреда «медведей» трейдер делает ставку на то, что произойдет падение курсов акций. Однако спред «медведей» также ограничивает возможность получения прибыли и риск убытков в сравнении с короткой позицией по самим акциям. Прибыли и убытки по спреду «медведей» и короткой позиции по акциям можно сравнить при помощи рис. 4.

Спреды «бабочка»

Для покупки спреда «бабочка» трейдер покупает один колл с низкой ценой исполнения и один колл с высокой ценой исполнения, одновременно продавая два колла со средней ценой исполнения. Этот спред приносит наивысшую прибыль, если курс акций будет близок по истечении сроков опционов к средней цене использования. В сущности, спред «бабочка» обладает теми же характеристиками по получаемой отдаче от него, что и стрэддл. Однако в сравнении со стрэддлом спред «бабочка» обладает меньшей степенью риска за счет более низкого размера потенциальной прибыли.

В качестве примера спреда «бабочка» предположим следующее: акции котируются по 100 долл. и трейдер покупает спред путем операций с опционами, которые имеют приводимые ниже цены. Как можно видеть из приводимой ниже таблицы, покупатель спреда «бабочка» продает два колла с близкими к курсу акций ценами исполнения и покупает по одному из таких коллов, у которых цены исполнения выше или ниже курса акций.

Рис.5

На рис. 5 графически показаны прибыли и убытки по каждой из этих трех опционных позиций. (Это — наиболее сложные опционные позиции из тех, которые были нами рассмотрены.) Для осознания того, что представляют собой прибыль и убытки по спреду «бабочка», необходимо объединить эти прибыль и убытки, помня о том, что данный спред заключается в продаже двух опционов и в покупке двух опционов.