Организация валютно-обменных операций на внутреннем внебиржевом валютном рынкеРефераты >> Банковское дело >> Организация валютно-обменных операций на внутреннем внебиржевом валютном рынке

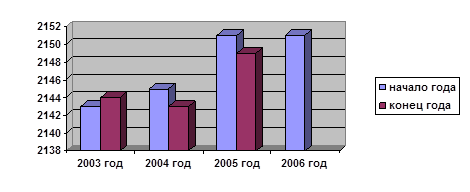

Рис. 3.1 Динамика курса доллара США по отношению к белорусскому рублю

Одной из успешных сфер деятельности в банковской практике по валютным операциям является выдача валютных кредитов, которые обеспечили удовлетворение практически всех потребностей клиентов в валютных средствах. Как уже было сказано выше, потребность в кредитных ресурсах в валюте значительно возросла (имеются в виду заявки на кредитные ресурсы, которые принимаются банком как выгодные и надежные). При выдаче валютных кредитов является проблема обеспеченности кредита, то есть гарантия его возврата. Хорошо, когда клиент имеет возможность обеспечить хороший залог под свой кредит (недвижимость, движимое имущество и т.д.), но встает вопрос об оценке этого имущества, а также о валютных рисках, так как наверняка объект залога будет находиться на территории Республики Беларусь и его оценка будет произведена в белорусских рублях, а реализация товаров на территории Республики Беларусь производится в основном только за национальную валюту. Следовательно, банк должен учесть все эти риски и от оценочной стоимости имущества останется процентов сорок. Предприятий, а особенно новых, обладающих такими основными средствами не так уже и много. Другим видом обеспечения может послужить гарантия другого предприятия или банка. Но опять же ОАО «Технобанк» хотел бы видеть эту гарантию в валюте кредита, или как минимум в рублевом эквиваленте этой валюты. Можно принять в обеспечение кредита и ценные бумаги (лучше всего бумаги самого банка), но здесь встанет вопрос об их цене и ликвидности, особенно если эти ценные бумаги с номиналом в рублях.

В принципе некоторым решением этих проблемы может стать лизинг. Лизинг - это договор аренды промышленных товаров, оборудования, недвижимости для использования их в производственных целях арендатором, в то время как товары покупаются арендодателем, и он сохраняет за собой право собственности. Рассмотрим некоторые положительные стороны лизинга для применения его в качестве одной из форм кредитования:

- лизинг дает возможность получить оборудование в использование без его полной оплаты, организовать новое производство без мобилизации необходимых крупных финансовых ресурсов;

- так как оборудование при лизинге закупает банк, то оно числится на его балансе;

- возможность опробовать оборудование до его полной оплаты;

- закупка предоставляемого по лизингу оборудования по оптимальным рыночным ценам. Не только лизингополучатель, но и лизингодатель заинтересованы в минимизации цены на оборудование. Как правило, банк имеет больше возможностей для достижения минимальных контрактных цен, чем арендатор;

- лизинговые платежи могут производиться из выручки от продажи производимой продукции и не только в денежной форме, но и в товарной;

- налоговые выгоды. Во-первых, арендная плата пользователя оборудования в лизинговой сделке относится на издержки производства и соответственно снижает облагаемую налогом прибыль, а значит и размер налога, изымаемого в бюджет. Во-вторых, как правило, налоговое законодательство предусматривает для лизинговых сделок систему ускоренной амортизации, т.е. дополнительных налоговых льгот не только арендатору, но и арендодателю;

- выгоды для арендатора, вытекающие из возможности выкупить оборудование по номинальной или остаточной стоимости по истечении срока договора лизинга.

- чтобы лизинг был выгоден банку, общая доходность по нему должна быть выше, чем по аналогичному кредиту. Здесь нужно учитывать долгосрочность лизингового вложения средств банка.

С лизингом в валюте, кредитованием и платежами клиентов в иностранных валютах имеет глубокую связь такая широко известная услуга, как хеджирование (страхование от валютных рисков). Действительно при заключении контрактов в иностранных валютах всегда существует опасность резкого изменения курса одной валюты относительно национальной или другой валюты, либо вообще трудностью приобретения нужной валюты к моменту расчетов. Средством, защищающим от таких рисков, является хеджирование. Обычно хеджирование осуществляется в форме заключения срочных сделок на покупку - продажу валюты.

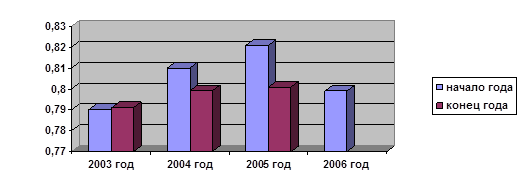

В настоящее время клиенты ОАО «Технобанк» не используют хеджирование. Основная задача банка поддерживать и развивать своих клиентов, так как от их благосостояния зависит и устойчивость, и развитие самого банка. Следовательно, думаю, что банк должен всеми силами помогать клиентам, особенно при работе на внешних рынках, ведь известна истина, что банковские служащие гораздо опытнее в сфере выбора форм и условий расчетов между предприятиями. Не все предприятия, например, используют заключение контрактов в различных валютах. Вся сумма контракта в этом случае разбивается на несколько частей и выражается в различных валютах по курсам на момент заключения сделки. Таким образом, если в течение времени исполнения контракта произойдет значительной изменение в курсах этих валют, то валютные риски значительно снизятся или исчезнут совсем. Примером может послужить быстрое изменение доллара США относительно евро, что можно увидеть исходя из построенной таблицы 3.3 и рис. 3.2:

Таблица 3.3 Динамика курса доллара США по отношению к EUR «евро» за период 2003-2006 год

|

Валюта |

2003 год EUR, евро |

2004 год EUR, евро |

2005 год EUR, евро |

2006 год EUR, евро | |||||

|

начало года |

конец года |

начало года |

конец года |

начало года |

конец года |

начало года |

конец года | ||

|

Доллар США |

0,799 |

0,791 |

0,8 |

0,799 |

0,821 |

0,801 |

0,799 | ||

Рис. 3.2 Динамика курса доллара США по отношению к EUR «евро» за период 2003-2006 год

Другим способом защиты от валютного риска такого рода может служить срочная сделка. То есть импортер, имея 500 тыс. долларов может продать его за евро с поставкой валюты через три месяца (форвардный контракт на поставку валюты), а сейчас разместить эти средства в банке под проценты или продать их за рубли, запустить в производство, но одновременно заключив контракт на форвардную поставку этого же количества долларов через три месяца.