Организация валютных расчетов при экспортно-импортных операциях на примере РусфинансбанкаРефераты >> Банковское дело >> Организация валютных расчетов при экспортно-импортных операциях на примере Русфинансбанка

Ээк.п = Вэк. д х Зэк.д (10)

где Ээк.п - экономический эффект экспорта товара, руб.;

Вэк. д - выручка от экспорта товара, руб.;

Зэк.д - полные затраты предприятия на экспорт товара, руб.

Ээк.п1 = Вэк. д – Зэк.д = (Вэк. р – Вэк.в) - Зэк.д (11)

где Ээк.п1 - экономический эффект экспорта товара, руб.

Вэк. д = Вэк.р + Вэк.в (12)

где Вэк.д - рублевый эквивалент отчислений в валютный фонд предприятия, рассчитанный путем пересчета валютной выручки в рубли по курсу Центрального банка России на дату поступления валюты, руб.;

Вэк.в - рублевая выручка от обязательной продажи валюты, руб.

Ээк.п2 = (Вэк.р + Вэк.в) х kкр – Зэк.д (13)

где Ээк.п2 - экономический эффект экспорта товара, руб.

Если Ээк.п (Ээк.п1, Ээк.п2) является положительной величиной, то экспорт выбранной продукции экономически выгоден и следует изыскивать возможности для его увеличения с учетом достигнутого уровня производства.

4. Расчет экономической эффективности экспорта товара необходимо проводить с учетом трех условий по формулам:

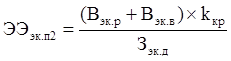

(14)

(14)

где ЭЭэк.п - экономическая эффективность экспорта.

![]() (15)

(15)

где ЭЭэк.п1 - экономическая эффективность экспорта.

(16)

(16)

где ЭЭэк.п2 - экономическая эффективность экспорта.

(17)

(17)

где ЭЭэк.п3 - экономическая эффективность экспорта;

Оэк.т - объем экспортных товаров во внутренних среднегодовых ценах, тыс. руб.;

Сэк.т - производственная себестоимость экспортных товаров, тыс. руб.

(18)

(18)

где ЭЭэк.п4 - экономическая эффективность экспорта, %;

Кэк.т - среднегодовая стоимость основного и оборотного капиталов, используемых при производстве экспортной продукции, тыс. руб.

На основании показателей, определяемых по формулам (10-18), можно сделать следующие выводы об экономической эффективности экспорта:

![]() целесообразно рассчитывать при заключении каждой экспортной сделки с целью выбора наиболее оптимальной по критерию максимума

целесообразно рассчитывать при заключении каждой экспортной сделки с целью выбора наиболее оптимальной по критерию максимума ![]() и при условии

и при условии ![]() если

если ![]() [12, с. 70] то экспорт соответствующих товаров является для предприятия является экономически выгодным и следует искать пути увеличения экспорта данных товаров с учетом наиболее выгодных направлений экспорта;

[12, с. 70] то экспорт соответствующих товаров является для предприятия является экономически выгодным и следует искать пути увеличения экспорта данных товаров с учетом наиболее выгодных направлений экспорта;

ЭЭэк.п4 свидетельствует об уровне эффективности экспорта соответствующих товаров, при этом первая часть формулы (18) показывает, какой процент дохода предприятие получит от реализации экспортной операции, а вторая - определяет, сколько раз за рассматриваемый период смог обернуться авансированный на экспорт капитал. Соответственно, чем больше обе части данной формулы и, следовательно, величина ЭЭэк.п4, тем выгоднее экспорт соответствующих товаров.

Показатели эффективности экспортных сделок целесообразно проводить на предприятии при анализе экспортной деятельности предприятия за прошедший период; обосновании отдельных предложений о продаже товара; планировании экспортной деятельности на предстоящий период.

Показатели эффективности импортной деятельности. Здесь целесообразно выделить две группы:

- показатели эффективности импорта товаров производственного назначения;

- показатели эффективности импорта товаров народного потребления.

Определение экономической эффективности и эффекта импортной деятельности предприятия целесообразно производить в следующей последовательности:

- расчет безубыточной внешнеторговой цены импортного товара народного потребления в соответствии с базисными условиями поставки (при известной его внутренней стоимости);

- расчет минимально допустимой стоимостной оценки импортного товара народного потребления (при известной внешнеторговой цене в соответствии с базисными условиями поставки);

- расчет экономического эффекта импорта товара народного потребления;

- расчет экономической эффективности импорта товара народного потребления;

- расчет экономической эффективности импорта товаров производственного назначения.

При расчете показателей эффективности импорта товаров народного потребления необходимо учитывать следующие три условия:

- цена за импортную продукцию внешнеторговых операторов зафиксирована в российской валюте;

- цена за импортную продукцию внешнеторговых операторов зафиксирована в валюте экспортера или третьих стран;

- цена за импортную продукцию внешнеторговых операторов зафиксирована в валюте экспортера или третьих стран, оплата осуществляется посредством коммерческого кредита.

1. Расчет безубыточной внешнеторговой цены импортного товара народного потребления (при известной его внутренней стоимостной оценке) с учетом трех условий необходимо проводить по следующим формулам:

Вим б ц = Сим т (19)

где Вим б ц - безубыточная импортная цена товара, руб.;

Сим т - стоимостная оценка единицы импортного товара на внутреннем рынке, руб.

В качестве стоимостной оценки может выступать цена аналогичной продукции на внутреннем рынке или цена, по которой можно реализовать импортные товары народного потребления на внутреннем рынке.

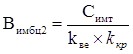

![]() (20)

(20)

где Вим б ц1 - безубыточная импортная цена товара, руб.

(21)

(21)

где Вим б ц2 - безубыточная импортная цена товара, руб.

2. Расчет минимально допустимой стоимостной оценки импортного товара народного потребления (при известной внешнеторговой цене) с учетом трехусловий выглядит следующим образом:

Сим т = Вим т (22)

где Сим т - минимально допустимая стоимостная оценка импортного товара, руб.;

Вим т - полные валютные расходы на импорт товара (цена товара и затраты, связанные с их закупкой на внешнем рынке), руб.

![]() (23)

(23)

где Сим т1 - минимально допустимая стоимостная оценка импортного товара, руб.

![]() (24)

(24)

где Сим т2 - минимально допустимая стоимостная оценка импортного товара, руб.

Если Сим т (Сим т1, Сим т2)<Вим б ц, то импорт данного товара для предприятия не эффективен.

3. Расчет экономического эффекта импорта товара народного потребления. Прямой экономический эффект импорта данного товара может быть выражен с учетом трех условий следующими формулами:

Эим п = Сим т – Вим т (25)

где Эим п - экономический эффект импорта товара, руб.

![]() (26)

(26)

где Эим п1 - экономический эффект импорта товара, руб.