Организация и этапы кредитного процесса в коммерческом банкеРефераты >> Банковское дело >> Организация и этапы кредитного процесса в коммерческом банке

Банк предлагает своим клиентам оптимальные условия сотрудничества, кредитные продукты разрабатываются с учетом рыночной конъюнктуры и изменений, происходящих в сегменте банковских услуг.

В области потребительского кредитования с банком в настоящее время сотрудничают крупные ритэйлорские сети федерального и регионального уровня и отдельные торговые организации как в столице, так и в регионах России. Банк предлагает выгодные партнерские программы, в результате чего дистрибьюторская сеть магазинов-партнеров банка постоянно растет. По данным на конец 2008 года, партнерами банка стали уже более 26000 магазинов, а сотрудничество охватывало 1100 городов России.

Успешная деятельность на рынке потребительского кредитования и серьезный финансовый опыт учредителей позволили ООО Хоум Кредит довольно быстро войти в число лидеров на рынке потребительского кредитования физических лиц.

По данным за 2008 год, банк предлагает населению 25 видов кредитов на различных условиях. По итогам 2008 года Банк находится среди лидеров на рынке потребительского кредитования и занимает 2-ю позицию по кредитным картам в России.

Главные цели, стоящие сегодня перед банком "Хоум Кредит" – окончательно закрепиться среди лидеров российского рынка потребительского кредитования, планомерно увеличивать прибыльность бизнеса, привлекать респектабельных и благонадежных клиентов качественными, оптимальными кредитными продуктами.

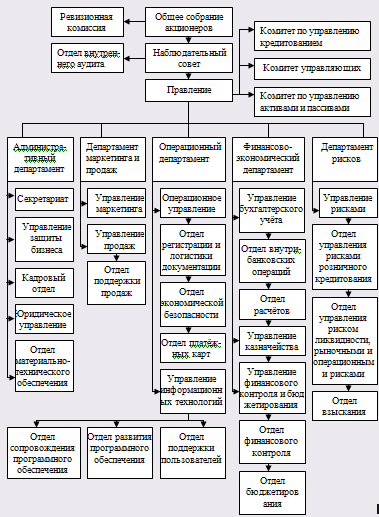

Организация функциями управления деятельностью банка "Хоум Кредит" реализуется подразделениями аппарата управления и отдельными работниками. Организационная структура банка "Хоум Кредит", представлена на рисунке 3.1. и выглядит следующем образом:

Отделы и департаменты банка сформированы с учетом классификации, банковских операций по функциональному назначению.

Таким образом, управление кредитными операциями сосредоточено в ряде подразделений банка, имеющих свой уровень компетенции, свои функции и задачи.

Рисунок 3.1. Организационная структура банка "Хоум Кредит"

3.2 Виды кредитования, предоставляемые банком "Хоум Кредит"

OOO "Хоум Кредит", предлагает несколько видов кредитов.

Одним из видов кредитования банка "Хоум Кредит" является потребительский кредит, т.е. кредит на приобретение товара. Банк регулярно исследует потребительские предпочтения клиентов и совершенствует предлагаемый продуктовой ряд.

Таким образом, по данным за 2008 год, банк предлагает:

-широкий выбор кредитных продуктов и маркетинговых акций;

-гибкие сроки кредитования - от 4 до 36 месяцев (с шагом в 1 месяц);

-сумма кредита – от 3 000 до 200 000 рублей;

-широкий спектр кредитуемых товаров и услуг: от бытовой техники и электроники до предметов интерьера, одежды и туристических путевок.

Потребительское кредитование банка Хоум Кредит включает большой перечень различных программ:

Потребительский кредит 3 000 – 200 000 руб.;

Экспресс 10 000 – 40 000 руб.;

Профессионал - для врачей, учителей и юристов 10 000 – 60 000 руб.;

Семейный Комфорт 30 000 – 100 000 руб.;

Комфорт 41 000 – 100 000 руб.

Ещё одним видом кредитования банка "Хоум Кредит" является карта Хоум Кредит. Банк предлагает своим клиентам, следующие кредитные карты: Карта "Больше" до 100 000 руб. Карта "Хоум Кредит" до 40 000 руб.

Ещё одним видом кредитования является ипотечный кредит. Ипотечный кредит - кредит под залог недвижимости в отличие от обычного потребительского кредита. Ипотечный кредит может предоставляться под залог приобретаемого или уже находящегося в собственности заемщика или третьих лиц недвижимого имущества. Клиентам Банка предоставлены 4 основных продукта ипотечного кредитования: "Жилье с нуля", "Наличные под залог", "Улучшение жилищных условий", "Рефинансирование".

3.3 Организация кредитного процесса в банке "Хоум Кредит"

Кредитный процесс банка "Хоум Кредит" происходит следующим образом.

На первом этапе банк рассматривает возможность предоставления кредита. Договор между заёмщиком и кредитором заключается только при отсутствии у банка сомнений в достоверности сведений, указанных в кредитном договоре.

Кредитный инспектор банка "Хоум Кредит" тщательно изучает кредитную заявку и сопроводительные документы. После этого он вновь беседует с будущим заемщиком. Подобные встречи позволяют кредитному инспектору выяснить не только важные детали предстоящей сделки, но и составить психологический портрет возможного заемщика.

Принятие заявления на рассмотрение банком не означает возникновения у него обязательства по предоставлению кредита. Банк вправе отказать заявителю в предоставлении кредита, не сообщая причины отказа.

В соответствии с законодательством банк вправе отказаться от предоставления кредитополучателю кредита полностью или частично при наличии любого из следующих обстоятельств:

-существования фактов, свидетельствующих о том, что предоставленный кредит не будет возвращен в срок;

-если у заёмщика имеется просроченная задолженность по обязательствам перед банком или иной кредитной организацией;

-а также, если в кредитной истории заёмщика выявлены![]() факты неисполнения обязательств по договорам с банком или третьими лицами;

факты неисполнения обязательств по договорам с банком или третьими лицами;

-при выявлении банком недостоверности информации, указанной заёмщиком при заключении кредитного договора;

-в иных случаях, когда у банка имеются основания полагать, что заёмщик может не исполнить свои обязательства по договору.

Если по итогам переговоров кредитный инспектор считает целесообразным продолжить работу с заявкой, он передает соответствующую часть комплекта полученных документов в отдел коммерческих кредитов.

Отдел коммерческих кредитов и гарантий управления кредитования и гарантий проводит работу по достижению соглашения с потенциальным заемщиком по всем существенным условиям кредитного договора.

В дальнейшем кредитополучатель обязан сообщать банку обо всех изменениях своих паспортных данных, почтового адреса, места работы, номеров телефонов, а также иных данных, указанных в кредитном договоре, и обстоятельствах, которые могут повлиять на исполнение им условий кредитного договора. Заёмщик обязан сохранять и по требованию предъявлять работникам банка (для изготовления копий) подлинники документов, подтверждающих перечисление денежных средств или их внесение на счет в течение 12 месяцев после погашения всей задолженности по кредитному договору.

Далее кредитный инспектор отдела оформляет кредитные и иные правоотношения, обеспечивающие кредит (договоры поручительства и др.), а затем - кредитное дело.

Стороны определяют порядок предоставления кредита заемщику, что имеет практическое значение для выяснения даты, с которой начинают начисляться проценты и отсчитываются сроки пользования кредитом.