Организация работы фондовой биржиРефераты >> Банковское дело >> Организация работы фондовой биржи

Особенностью этой части капиталов стал их отрыв от кругооборота реального капитала: например, 85–90% операций на фондовых и валютных биржах носят спекулятивный характер и лишь 10–15% непосредственно связаны с функционированием реальной экономики.

Поскольку операции вне реальной экономики, особенно на биржах, приносят большую прибыль, банки и другие финансовые институты стали использовать растущую часть своих капиталов для их кредитования и финансирования. В этих условиях в США в период 1995 – 2007 гг. средние показатели котировок ценных бумаг на фондовых биржах подскочили с 10 до 30%, а объем фондового рынка достиг в 2007 г. 18,5 трлн дол. (135% ВВП) против 136 млрд дол. (13,1% ВВП) в 1970 г. Как результат, спекуляции достигли астрономических масштабов, что способствовало формированию «финансовых пузырей». Капитализация фондовых рынков в 2007 г. достигла в США 65,5 трлн дол., что было в 4,5 раза больше ВВП страны; общий долг кредитных рынков в США превысил 360% ВВП против 140% в 1970 г. Операции с производными финансовыми инструментами, в основном с фьючерсными контрактами на процентные ставки, покупку валюты, гособлигаций в 2007 г. в сумме достигли 1200 трлн дол., превысив в 48 раз материальные активы в США[8].

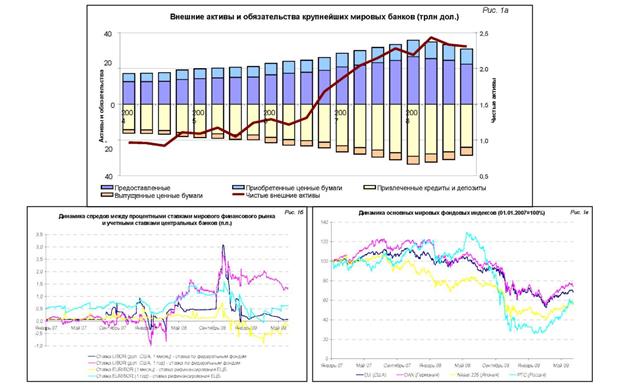

Кризис, охвативший мировую финансовую систему в 2007–2009 гг., зародился на периферийном сегменте финансового рынка США – рынке ценных бумаг, обеспеченных обязательствами по нестандартным ипотечным кредитам. В первые месяцы дестабилизации этого рынка большинство аналитиков не ожидало распространения кризиса на другие сегменты мирового финансового рынка. Эксперты МВФ на страницах «Глобального обзора финансовой стабильности» отмечали рост кредитных и ценовых рисков, а также рисков ликвидности, но связывали его исключительно с сектором ипотечных ценных бумаг.

Рис. 1. Развитие дестабилизационных процессов на мировом финансовом рынке

Ухудшение положения отдельных банков и хеджфондов привело к общему снижению доверия к финансовому сектору и дезорганизации мирового денежного рынка. Продажи ценных бумаг банками и компаниями, испытывавшими дефицит ликвидности, привели к ухудшению ситуации на мировом фондовом рынке (рис. 1). Падение котировок ценных бумаг, в свою очередь, сделало необходимым масштабное внесение дополнительного обеспечения по кредитам и сделкам РЕПО, обеспеченным ценными бумагами (так называемыми margin call), либо их досрочное погашение. Это привело к дальнейшему ухудшению положения крупнейших транснациональных финансовых институтов, в ряде случаев завершившемуся их банкротством или национализацией.

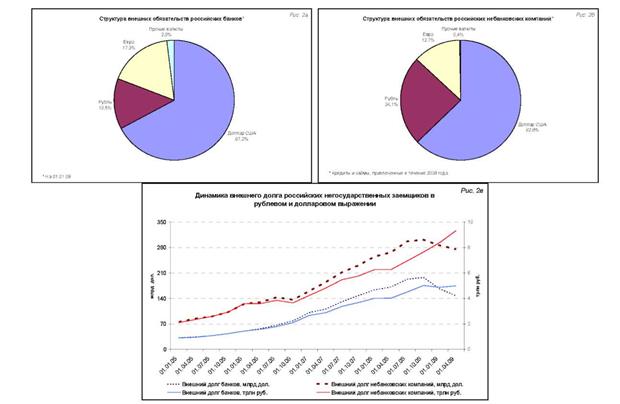

Наиболее очевидной угрозой для функционирования российского финансового рынка, связанной с глобальным финансовым кризисом, является усложнение обслуживания внешних обязательств российскими компаниями и банками. В период благоприятной внешней конъюнктуры российские заемщики негосударственного сектора масштабно привлекали средства на внешних рынках не только для финансирования долгосрочных проектов или сделок по слияниям и поглощениям, но и для пополнения оборотного капитала, осуществления краткосрочных вложений. На протяжении нескольких лет российские заемщики успешно рефинансировали свои обязательства перед нерезидентами, поэтому возможность столкнуться с затруднениями при привлечении новых заимствований на внешних рынках недооценивалась. В итоге к началу 2008 г. почти четверть внешних обязательств российских заемщиков приходилась на более дешевые и доступные краткосрочные заимствования. Ухудшение конъюнктуры мирового рынка, «бегство в качество» иностранных инвесторов и снижение кредитных рейтингов ряда российских заемщиков резко ограничили возможность рефинансирования этих обязательств.

В последние месяцы 2008 г. и в начале 2009 г. существенное значение приобрел еще один фактор, ухудшивший положение российских заемщиков, – снижение номинального курса рубля к ведущим иностранным валютам. Поскольку основной объем внешних заимствований российских компаний и банков осуществлялся в иностранных валютах, а многие российские заемщики привлекали валютные заимствования для финансирования операций по приобретению рублевых активов, долговая нагрузка на российские компании и банки в этот период существенно увеличилась, возросли их валютные риски. Более 60% внешних обязательств российских заемщиков приходилось на кредиты и ценные бумаги, номинированные в долларах США. Поэтому источником потенциальных убытков российских заемщиков было не только ослабление рубля, но и имевшее место во второй половине 2008 г. укрепление доллара к другим ведущим мировым валютам (рис. 2).

Рис. 2. Влияние динамики валютных курсов на внешние обязательства российских заемщиков

Растущая долговая нагрузка на российских заемщиков, снижение стоимости их активов, рост валютных и фондовых рисков, а также сокращение выручки от экспортных контрактов привели к ухудшению финансового состояния российских компаний и банков. Негативное воздействие названных факторов на финансовое положение участников российского финансового рынка усугублялось проводимой ими политикой гипертрофированного расширения расходов, в частности инвестиций в финансовые активы. В условиях благоприятной конъюнктуры последних лет многие российские компании и банки не заботились об обеспечении непрерывности потоков платежей, рассчитывая на возможность покрытия разрывов в потоках ликвидности за счет краткосрочных кредитов. В итоге при ухудшении конъюнктуры финансовых и товарных рынков ряду российских компаний и банков не хватило «запаса прочности», они оказались не в состоянии выполнить свои обязательства, что привело к их поглощению, санированию или банкротству. На рынке облигаций в августе 2008 г. – мае 2009 г. имело место свыше 30 технических дефолтов и более 100 дефолтов эмитента.

Ухудшение финансового положения российских предприятий ограничило их возможность выполнять свои обязательства перед кредиторами, в том числе банками. В результате просроченная задолженность по банковским кредитам нефинансовому сектору увеличилась с 1,3% в начале августа 2008 г. до 3,6% в начале мая 2009 г. Сокращение заработных плат и увольнения в ряде отраслей сказались и на кредитоспособности физических лиц.

Дефолты на рынке облигаций и отзывы лицензий в банковском секторе в сочетании с негативным внешним новостным фоном (сообщения о банкротствах, поглощении или национализации крупнейших транснациональных финансовых институтов) привели к снижению доверия к российским компаниям и банкам, в особенности – к относящимся ко «второму» и «третьему» эшелонам. Результатом этого стало сокращение возможностей привлечения средств на внутреннем рынке. Среднемесячное размещение корпоративных облигаций на Фондовой бирже ММВБ в августе 2008 г. – феврале 2009 г. составило 20 млрд руб. против 53 млрд руб. в январе – июле 2008 г. В дальнейшем эмиссионная активность российских компаний стала постепенно восстанавливаться, но так и не возвратилась к уровню первой половины 2008 года[9].