Основные виды банковских рисковРефераты >> Банковское дело >> Основные виды банковских рисков

• Убытки

Убытки, проявляющиеся в форме недополучения доходов или произведения расходов сверх намеченных, случаются при недостаточном анализе предстоящей операции, просчетах, неблагоприятном стечении обстоятельств или же просто непредсказуемости ситуации. Риск подобных убытков, связанных с нерациональным размещением средств, неточной оценкой рыночных возможностей и опасностей, всегда грозит обернуться банку серьезными неприятностями.

• Потери

Потери, понимаемые как непредвиденное снижение банковской прибыли, выступают обобщающим показателем, характеризующим риск, присущий банковской деятельности. Этот показатель сочетает в себе все свойства категорий, описанных выше, а поэтому наилучшим образом характеризует степень риска.

Таким образом, риск можно определить как угрозу того, что банк понесет потери, размер которых является показателем уровня рискованности предстоящего мероприятия и качества стратегии в области риска.

Риск присутствует в любой операции, только он может быть разных масштабов и по-разному компенсироваться. Следовательно, для банковской деятельности важным является не избежание риска вообще, а управление, предвидение и снижение его до минимального уровня.

2. Классификация банковских рисков

Важным моментом в создании системы управления рисками является разработка классификации риска.

Под классификацией риска следует понимать «распределение риска на конкретные группы по определенным признакам для достижения поставленных целей» [12].

Научно-обоснованная классификация риска позволяет четко определить место каждого риска в их общей системе. Она создает возможности для эффективного применения соответствующих методов, приемов управления риском. В рамках нашей курсовой работы невозможно рассмотреть все классификации банковских рисков, поэтому остановимся на наиболее распространенных из них. В зависимости от сферы влияния или возникновения банковского риска они подразделяются на внешние и внутренние.

К внешним относятся риски, не связанные с деятельностью банка или конкретного клиента, политические, экономические и другие. Это потери, возникающие в результате начавшейся войны, революции, национализации, запрета на платежи за границу, консолидации долгов, введения эмбарго, отмены импортной лицензии, обострения экономического кризиса в стране, стихийных бедствии. Внутренние риски, в свою очередь, делятся на потери по основой и по вспомогательной деятельности банка. Первые представляют самую распространённую группу рисков: кредитный, процентный, валютный и рыночный риски. Вторые включают потери по формированию депозитов, риски по новым видам деятельности, риски банковских злоупотреблений.

Графическое представление взаимодействия рисков и методов их регулирования

риск банк управление система

Соответственно риски делятся:

связанные с активами (кредитные, валютные, рыночные, расчетные, лизинговые, факторинговые, кассовые, риск по корреспондентскому счету, по финансированию и инвестированию и др.).

связанные с пассивами банка (риски по вкладным и прочим депозитным операциям, по привлеченным межбанковским кредитам).

связанные с качеством управления банком своими активами и пассивами.

связанные с риском реализации финансовых услуг (операционные, технологические риски, риски инноваций, стратегические риски, бухгалтерские, административные, риски злоупотреблений, безопасности).

По характеру учёта банковские риски делятся на риски по балансовым и по забалансовым операциям. Очень часто кредитный риск, возникающий по балансовым операциям, распространяется и на внебалансовые операции, например, при банкротстве предприятия. Важным является правильный учёт степени возможных потерь от одной и той же деятельности, проходящей одновременно как по балансовым, так и по внебалансовым счетам.

По возможностям и методам регулирования риски бывают открытые и закрытые. Открытые риски не подлежат регулированию. Закрытые риски регулируются путём проведения политики диверсификации, то есть путём широкого перераспределения кредитов в мелких суммах, предоставленных большому количеству клиентов при сохранении общего объёма операций банка; введения депозитных сертификатов; страхования кредитов и депозитов и др.

По методам расчёта риски могут носить комплексный (общий) и частный характер. Комплексный риск включает оценку и прогнозирование величины риска банка от его дохода. Частный риск основывается на создании шкалы коэффициентов риска по отдельной банковской операции или их группам.

Риски делятся на два вида: чистые и спекулятивные. Чистые риски означают возможность получения убытка или нулевого результата. Спекулятивные риски выражаются в вероятности получить как положительный, так и отрицательный результат.

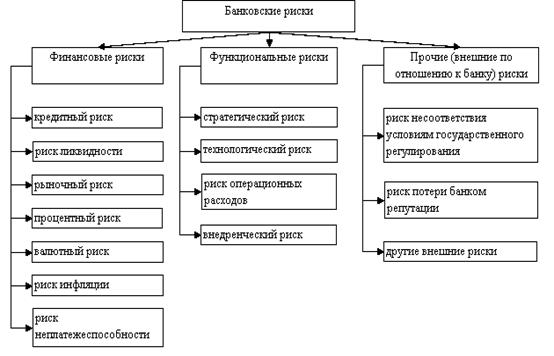

Множество авторов сходятся во мнении, что банковские риски можно разделить на три группы: финансовые риски, функциональные риски и прочие (внешние по отношению к банку) риски.

Классификация банковских рисков

Таким образом, представляется важным перечислить основные элементы, положенные в основу всех классификаций банковских рисков:

тип, или вид, коммерческого банка;

сфера возникновения и влияния банковского риска;

состав клиентов банка;

метод расчета риска;

степень банковского риска;

распределение риска во времени;

характер учета риска;

возможность управления банковскими рисками;

средства управления рисками.

3. Основные виды рисков в банковской деятельности

«В широком плане кредитный риск означает возможность финансовых потерь вследствие невыполнения обязательств контрагентами, в первую очередь заемщиками» [2]. Кредитный риск возникает как по балансовым, так и забалансовым обязательствам контрагентов. Кредитный риск может означать нарушение не только формальных, но и неформальных обязательств партнером, заемщиком или эмитентом. Он может привести и к реальным, и к чисто номинальным потерям.

Важными составляющими кредитного риска является отраслевой риск, который «связан с неопределенностью в отношении перспектив развития отрасли заемщика», и риск страны – местопребывания заемщика. Последний имеет место «при кредитовании иностранных заемщиков и обусловлен действием факторов риска, относящихся к стране, в которой находится заемщик». [2]

Кредитный риск присутствует в явном виде при кредитовании, формировании портфеля ценных бумаг, межбанковских операциях, валютных операциях, работе с гарантиями и поручительствами, производными ценных бумаг и в дилерской деятельности.

Риск ликвидности.

«Ликвидностью банка называется его способность удовлетворять своевременно требованиям своих вкладчиков и других кредиторов. Риск ликвидности – риск, обусловленный тем, что банк может быть недостаточно ликвиден или слишком ликвиден.