Основные категории электронной коммерцииРефераты >> Банковское дело >> Основные категории электронной коммерции

За рубежом исторически первыми оказались модели электронной коммерции, относящиеся к категории В2С. В среду Интернета был перенесен привычный механизм МоТо-сделок (Mail Order-Telephone Order). Заказ покупателя производился путем заполнения формы на web-сайте продавца, оплата товара происходила по пластиковой карте. После этого товар доставлялся по почте или через курьерскую службу. На этом этапе развития электронной коммерции не было речи о каких-либо системах оплаты посредством Интернета.

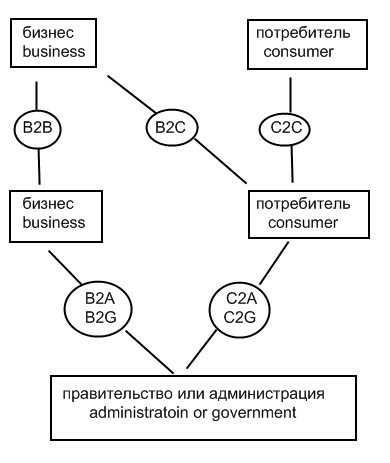

«B2A»или «B2G» - (Business to Administration, Government) - бизнес -правительство - сделки осуществляются между коммерческим предприятием и правительственной организацией, как правило, в форме государственных закупок.

Организаторами торгов в Системе являются государственные и муниципальные заказчики. Государственными и муниципальными заказчиками выступают соответственно органы государственной власти Российской Федерации или органы государственной власти субъектов Российской Федерации и органы местного самоуправления, а также уполномоченные указанными органами государственной власти или органами местного самоуправления на размещение заказов получатели бюджетных средств.

«Участвовать в торгах может любое юридическое лицо независимо от организационно-правовой формы, формы собственности, места нахождения и места происхождения капитала или любое физическое лицо, в том числе индивидуальный предприниматель»[3].

«C2A» или «C2G» - (Consumer to Administration, Government), потребитель - правительство - одним из участников является частное лицо, а другим - правительственная структура.

«C2 C» - (Consumer to Consumer), потребитель - потребитель - как продавцом, так и покупателем является частное лицо. В этой модели потребитель продает товар непосредственно потребителю. Примером подобной схемы могут служить операции на сайте объявлений www.classified2000.com, продающие на сайте личную недвижимость в виде домов, земельных участков, а также машины и т.д. Другим примером C2C является оказание услуг по рекламе в Интернет, продажа информации, а также оказание консультационных услуг. Многие используют внутрикорпоративные сети, в том числе и сети Интернет для рекламы товаров и услуг.

Рис. 1. Сферы приложения электронной коммерции.

интернет виртуальный товар платежный

2. Способы расчетов в системах электронной коммерции

Платежные системы - одни из основных элементов инфраструктуры электронной коммерции. Совершенствование практики продаж в системах электронной коммерции в значительной мере обусловлено внедрением более надежных, удобных и эффективных платежных систем.

«Платежная система Интернет - совокупность нормативных актов, договорных документов, финансовых и информационно-технических средств, а также участников (банков, процессинговых центров, предприятий сферы торговли и услуг, осуществляющих эквайеринг, страховых компаний), которые делают возможным функционирование системы финансовых взаимозачетов в Интернет»[4].

Оплатой товаров и услуг считается процесс перечисления определенной денежной суммы в виде наличных денег или соответствующих документов с помощью специально предусмотренных технологий.

Для проведения платежей могут использоваться как традиционные способы, так и различные интернет-системы, wap-технологии, телебанкинг.

Возможные способы оплаты, используемые в электронной коммерции, можно разделить на следующие сегменты:

· Оплата наличными,

· Оплата кредитными картами,

· Телебанкинг и платежи с использованием wap-технологии,

· Оплата по системе интернет-банкинга,

· Оплата с использованием платежных систем Интернета.

На сегодняшний день доминирующим платежным средством при on-line покупках являются кредитные карточки. Однако на сцену выходят и новые платежные инструменты: смарт-карты, цифровые деньги (digital cash), микроплатежи и электронные чеки.

Электронный расчет «Стандарт SET». Аббревиатура SET расшифровывается как Secure Electronic Transactions - безопасные (или защищенные) электронные транзакции. Стандарт SET, совместно разработанный компаниями Visa и MasterCard, обещает увеличить объем продаж по кредитным карточкам через Internet. Совокупное количество потенциальных покупателей - держателей карточек Visa и MasterCard по всему миру - превышает 700 миллионов человек. Обеспечение безопасности электронных транзакций для такого пула покупателей могло бы привести к заметным изменениям, выражающимся в уменьшении себестоимости транзакции для банков и процессинговых компаний. К этому следует добавить, что и American Express объявила о намерении приступить к внедрению стандарта SET.

Платежи без кодирования: система First Virtual. Компания First Virtual (США) разработала систему, используя которую, покупатель никогда не вводит номер своей кредитной карточки. В дополнение к платежной системе First Virtual поддерживает собственную систему электронной почты, называемой InfoHaus. Это связано с тем, что основными видами товаров в First Virtual являются программное обеспечение и информация, на поддержку которых и ориентирована система электронной почты.

Digital Cash, использующая цифровые или электронные наличные (деньги) - наиболее радикальная форма электронной коммерции. Видимо, поэтому ее распространение осуществляется достаточно медленно. Рассмотренные выше системы традиционны в принципиальном плане - обычные денежные транзакции реализованы в них в электронном Internet-варианте. В то же время электронные наличные - новый тип денег. Они потенциально могут привести к радикальным изменениям в денежном обращении и его регулировании.

Рынок пластиковых карт можно представить в виде «своеобразной» пирамиды, на вершине которой находятся международные системы, а в основании расположен массивный блок локальных систем. Локальные платежные системы могут работать как в рамках одного предприятия (например, так называемые «зарплатные» проекты), так и в пределах региона или даже нескольких регионов. Функционирование таких систем происходит на базе микропроцессорных карточек.

Следующие положения являются ключевыми моментами в определении идеологии локальных платежных систем:

· это системы, позволяющие банку удерживать 100% контроль над бизнесом;

· это системы, обеспечивающие минимально возможную стоимость транзакции;

· это системы, позволяющие реализовать максимально полный набор платежных функций (различные типы "электронных кошельков", "бензиновые" приложения, приложения лояльности и т. п.).

Телебанкинг и платежи с использованием wap-технологии представляют собой системы удаленного управления банковским счетом с помощью обычного или мобильного телефонов.

Оплата по системе интернет-банкинга предполагает использование удаленных терминалов управления банковским счетом. С помощью системы интернет-банкинга предприятие (частное лицо) получает возможность удаленного управления своими счетами через Интернет. Для использования системы предприятие должно иметь расчетный счет в одном из банков системы и быть зарегистрированным в системе.