Основные операции и роль коммерческих банков в рыночной экономикеРефераты >> Банковское дело >> Основные операции и роль коммерческих банков в рыночной экономике

СОДЕРЖАНИЕ

Введение

1 Коммерческие банки, их функции и основные виды операций, совершаемых ими. Виды процентных ставок и виды прибыли коммерческих банков и источники их роста. Платежеспособность банка

1.1 Коммерческие банки и их функции

1.2 Операции коммерческих баков

1.3 Прибыль банка. Виды процентных ставок. Платежеспособность банка

2 Современное состояние коммерческих банков Республики Беларусь и рейтинг их надежности

Заключение

Список использованных источников

ВВЕДЕНИЕ

Банковская система – это одно из ключевых звеньев в любой рыночной экономике. С ухудшением дел в банковской сфере экономика также начинает приходить в упадок. Подтверждение этому мировой финансово-экономический кризис. Роль коммерческих банков в банковской системе страны, а то и мира, если банки крупные, неоценима. Предлагая комплекс услуг, коммерческие банки не просто удовлетворяют требованиям клиентов, а принимают непосредственное участие в развитии экономики. Аккумулируя огромные финансовые ресурсы, коммерческие банки, являясь эффективными собственниками, наиболее оптимально могут распределять ресурсы между субъектами хозяйствования и физическими лицами. Также коммерческие банки предоставляют ряд других услуг, без которых общество сегодня не смогло бы обойтись.

В Республике Беларусь тема коммерческих банков весьма актуальна. На сегодняшний день в Беларуси более 30 банков, из них большинство коммерческие. Особенно актуальным является надежность банков сегодня, ведь с кризисом банки обычно теряют свои позиции.

Цель данной курсовой работы - отразить операции коммерческих банков и роль этих операций.

Задачами являются:

1. Отразить сущность коммерческих банков, их функции.

2. Отразить основные операции, которые осуществляют коммерческие банки.

3. Раскрыть виды прибыли банка, виды процентных ставок, а также показать значимость платежеспособности банка

4. Раскрыть современное состояние коммерческих банков Республики Беларусь.

Предмет курсовой работы – коммерческие банки.

Объект – операции коммерческих банков

1 КОММЕРЧЕСКИЕ БАНКИ, ИХ ФУНКЦИИ И ОСНОВНЫЕ ВИДЫ ОПЕРАЦИЙ, СОВЕРШАЕМЫХ ИМИ. ВИДЫ ПРОЦЕНТНЫХ СТАВОК И ВИДЫ ПРИБЫЛИ КОММЕРЧЕСКИХ БАНКОВ И ИСТОЧНИКИ ИХ РОСТА. ПЛАТЕЖЕСПОСОБНОСТЬ БАНКА

1.1 Коммерческие банки и их функции

Коммерческий банк представляет собой учреждение с правами юридического лица, осуществляющее деятельность по привлечению ссудных капиталов и последующему их размещению. Именно благодаря банкам непрерывно функционирует механизм мобилизации и распределения капитала по сферам и отраслям производства в зависимости от объективных потребностей общества, что в конечном итоге обеспечивает и стимулирует развитие национальной экономики в целом. Совокупность коммерческих банков занимает низший уровень так называемой двухуровневой национальной банковской системы после центрального банка, находящегося на высшем уровне. В современных условиях коммерческие банки представляют собой не просто случайный набор финансово-кредитных институтов, а действительно банковскую систему, т.е. множество элементов с отношениями и связями, образующими единое целое. [7, с. 7]

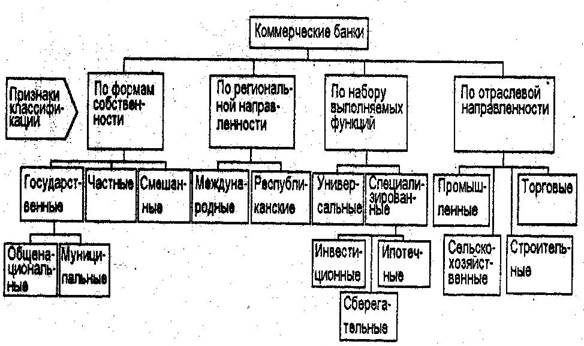

Классификация коммерческих банков может быть проведена по целому ряду признаков (рис. 1.1).

Так, по формам собственности они подразделяются на банки, находящиеся в собственности государства, банки, являющиеся частной собственностью, а также банки смешанные, акционерным капиталом которых владеют как частные лица, так и государство. В свою очередь государственные банки могут находиться либо в общенациональной, либо в муниципальной собственности.

По региональной ориентации выделяют международные и республиканские банки.

Рисунок 1 Классификация коммерческих банков[7, с. 7]

По набору выполняемых операций коммерческие банки могут быть классифицированы на универсальные и специализированные. Универсальные банки выполняют самые разнообразные операции и оказывают клиентам различные виды услуг. Однако, конкурентная борьба в банковском деле, являясь постоянным двигателем и возбудителем хозяйственной активности, заставляет современные банки находиться в непрерывном поиске и развивать все новые не характерные ранее для них операции, изменять их структуру, увеличивать число предлагаемых клиентам услуг. Это, в свою очередь, улучшает ликвидность универсальных банков, увеличивает их доходы и укрепляет позиции на рынке ссудных капиталов. В деятельности специализированных банков, процветающих на сравнительно узких сегментах рынка и имеющих специфическую клиентуру, доминирует одна или две основные операции. Но именно эта узкая специализация и позволяет им постоянно повышать профессионализм банковских служащих, а следовательно, и эффективность выполнения данных операций. Специализированные банки, в свою очередь, подразделяется на инвестиционные, сберегательные, ипотечные.

По отраслевой направленности различают промышленные, сельскохозяйственные, торговые, строительные банки. [7, с. 8]

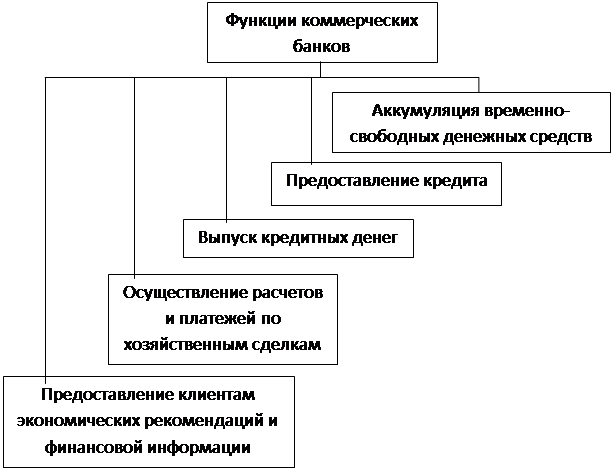

Современные банки выполняют самые разнообразные функции. Основными из них являются (см. рис. 2):

- аккумуляция временно свободных денежных средств;

- предоставление кредита;

- выпуск кредитных денег;

- осуществление расчетов и платежей по хозяйственным сделкам;

- предоставление клиентам экономических рекомендаций и финансовой информации.

|

Рисунок 2 Функции коммерческих банков [7, с. 8]

Привлекая временно свободные денежные средства, коммерческие банки мобилизуют образующиеся в экономике накопления и сбережения и трансформируют их в ссудный капитал. Вознаграждением вкладчика за денежные суммы, внесенные им в коммерческий банк, могут выступать как доход, полученный клиентом в виде процента, так и комплекс услуг, предоставляемый ему банком по переводу и выплате денег.

Предоставляя клиентам кредиты, коммерческие банки с одной стороны активно финансируют промышленные, сельскохозяйственные, строительные, торговые и др. организации, способствуя расширению производства, его модернизации, техническому перевооружению, что в конечном итоге является основой научно-технического прогресса и экономического роста страны. С другой стороны, кредитуя население для покупки жилищ, товаров длительного пользования (мебель, автомашины, холодильники, телевизоры, стиральные машины и другое имущество) и разнообразных услуг (включая счета врача и оплату образования) коммерческие

Следующей функцией коммерческого банка, является выпуск ими кредитных денег. Банки, предоставляя кредит своим клиентам, создают депозиты (вклады), на которые зачисляют деньги с правом выписки чеков (кредитных денег) в пределах выданной ссуды. При этом чек может быть использован в качестве средства безналичных расчетов, обращения и платежа за приобретенные товары, погашения долга, а также как средство получения наличных денег со счета в банке. Таким образом, выдавая ссуды своим клиентам (осуществляя депозитно-чековую эмиссию), коммерческие банки активно способствуют росту денежной массы в обращении. Учитывая это центральные банки осуществляют совокупность мероприятий, направленных на недопущение чрезмерного роста объема кредитов и денежной массы.