Особенности информационного обеспечения автоматизированных банковских технологийРефераты >> Банковское дело >> Особенности информационного обеспечения автоматизированных банковских технологий

Содержание

Введение

Проблемы создания автоматизированных банковских систем

Особенности информационного обеспечения автоматизированных банковских технологий

АРМ в составе АБС

Технические решения банковских технологий

Заключение

Список литературы

Введение

Информационная система - это связь информации с системами управления организацией и управленческими процессами, она охватывает все функции управления.

Автоматизация информационных и других технологий банка содействует решению стратегических задач. Главными направлениями, по которым автоматизация обслуживания клиентов воздействует на конкурентную позицию банков, являются уменьшение издержек и увеличение качества обслуживания.

Достижения электронной техники и технологии предложили принципиально новый вид услуг – систему автоматизированного управления наличностью денежной массы. Эта система дает операционную информацию о состоянии всех банковских счетов, позволяет регулировать и прогнозировать движение денежных средств, уменьшить трудоемкость работ с наличными деньгами, переходить на безбумажную технологию.

Положительные аспекты безбумажной технологии:

- практически мгновенная пересылка данных;

- уникальность хранения;

- улучшенная защищенность;

- резкое уменьшение трудоемкости обработки документов.

Решение аналитических задач банковской деятельности диктуется необходимостью определения финансовых результатов, прогнозирования направления развития, оценкой экономической обоснованности и целесообразности деятельности каждого банка.

На рынке АБС нет единого магистрального направления их развития, а появление новых классов систем в значительной мере определяется интенсивностью и особенностями развития банковского дела в стране.

Система «клиент-банк» дает возможность клиенту быстро решать свои задачи общения с банком, минуя операциониста и не выходя из своего офиса. Автоматизация кредитования обеспечивает не только автоматический контроль за проходом платежей, но и, что наиболее возможно, прогноз на любой срок ожидаемого в будущем состояния банка. Эти функции автоматизируются в рамках комплектующихся программ.

В основе АБС – новые информационные технологии (НИТ), реализуемые совместные технологические модели обработки данных -терминологические процессы, локальные и распределяющие сети, системы машинной графики, электронные почты и т.п.

Наличие в спектре базовых средств сетевых функций - непременный атрибут современных АБС (обеспечивается многоуровненность, возможность объединения различных программных платформ (DOC, «NetWare», Windows NT, UNIX и прочие)).

Проблемы создания автоматизированных банковских систем

Создание и функционирование автоматизированных банковских технологий основывается на системотехнических принципах, отражающих важнейшие положения теоретической базы, которая включает ряд смежных научных дисциплин и направлений. К ним относятся экономическая кибернетика, общая теория систем, теория информации, экономико-математическое моделирование банковских ситуаций и процессов, анализ и принятие решений.

Банковские технологии как инструмент поддержки и развития банковского бизнеса создаются на базе ряда основополагающих принципов:

· комплексный подход в охвате широкого спектра банковских функций с их полной интеграцией;

· модульный принцип построения, позволяющий легко конфигурировать системы под конкретный заказ с последующим наращиванием;

· открытость технологий, способных взаимодействовать с различными внешними системами (системы телекоммуникации, финансового анализа и др.), обеспечивать выбор программно-технической платформы и переносимость ее на другие аппаратные средства;

· гибкость настройки модулей банковской системы и адаптация их к потребностям и условиям конкретного банка;

· масштабируемость, предусматривающая расширение и усложнение функциональных модулей системы по мере развития бизнес-процессов (например, поддержка работы филиалов и отделений банка, углубление анализа и т.д.);

· многопользовательский доступ к данным в реальном времени и реализация функций в едином информационном пространстве;

· моделирование банка и его бизнес-процессов, возможность алгоритмических настроек бизнес-процессов;

· непрерывное развитие и совершенствование системы на основе ее реинжиниринга бизнес-процессов.

Создание или выбор автоматизированных банковских систем (АБС) связаны с планированием всей системной инфраструктуры информационной технологии банка.

Под инфраструктурой АБС понимается совокупность, соотношение и содержательное наполнение отдельных составляющих процесса автоматизации банковских технологий. В инфраструктуре кроме концептуальных подходов выделяются обеспечивающие и функциональные подсистемы. К обеспечивающим относят: информационное обеспечение, техническое оснащение, системы связи и коммуникации, программные средства, системы безопасности, защиты и надежности и др. Функциональные подсистемы реализуют банковские услуги, бизнес-процессы и любые комплексы задач, отражающие содержательную или предметную направленность банковской деятельности.

Создание автоматизированных банковских технологий помимо общесистемных (системотехнических) принципов требует учета особенностей структуры, специфики и объемов банковской деятельности. Это относится к организационному взаимодействию всех подразделений банка, которое вызывает необходимость создания многоуровневых и многозвенных систем (головной банк, его отделы, филиалы, обменные пункты, внешние структуры), со сложными информационными связями прямого и обратного направления.

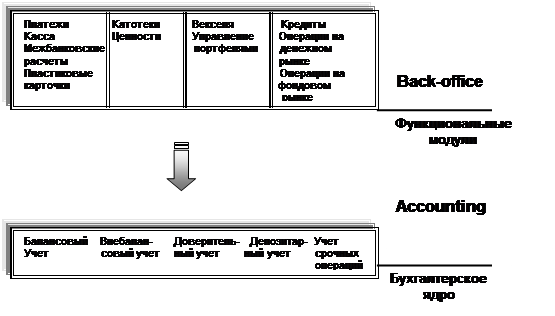

Автоматизированные банковские системы (АБС) создаются в соответствии с современными представлениями об архитектуре банковских приложений, которая предусматривает разделение функциональных возможностей на три уровня (рис. 1.).

Верхний уровень (front-office) образуют модули, обеспечивающие быстрый и удобный ввод информации, ее первичную обработку и любое внешнее взаимодействие банка с клиентами, другими банками, ЦБ, информационными и торговыми агентствами и т.д.

Средний уровень (back-office) представляет собой приложения по разным направлениям внутрибанковской деятельности и внутренним расчетам (работу с кредитами, депозитами, ценными бумагами, пластиковыми карточками и т.д.).

Нижний уровень (accounting) - это базовые функции бухгалтерского учета, или бухгалтерское ядро. Именно здесь сосредоточены модули, обеспечивающие ведение бухгалтерского учета по всем пяти главам нового плана счетов.

| ||||||||

| ||||||||

| ||||||||