Особенности операций ЦБ на открытом рынкеРефераты >> Банковское дело >> Особенности операций ЦБ на открытом рынке

Используемая технология, нормативная и договорно-правовая схема операций РЕПО позволяют фактически исключить риски, возникающие при проведении данных операций как у участников, так и у Банка России. Гарантированное исполнение вторых частей РЕПО достигается, в первую очередь, в результате резервирования необходимых для этого ценных бумаг и проверки соответствия денежных позиций лимитам, установленным Банком России, а также автоматического исполнения вторых частей РЕПО.

При этом ММВБ и Банк России участвуют в обеспечении исполнения вторых частей РЕПО следующим образом: ММВБ осуществляет техническое обеспечение проведения операций РЕПО по правилам, установленным Банком России; Банк России определяет позиционные (общие и индивидуальные) и ценовые лимиты, при необходимости в действующем в настоящее время порядке предоставляет денежные ресурсы для закрытия коротких денежных позиций (в пределах установленных лимитов) путем проведения операций РЕПО против Банка России, а также, в случае невозможности участия какого-либо Дилера в операциях РЕПО (например, при аресте его счетов), осуществляет «замещающие» сделки с контрагентами этого Дилера.

В настоящее время практикуются также операции биржевого модифицированного РЕПО (регулируются Положением Банка России «О порядке продажи Банком России государственных ценных бумаг с обязательством обратного выкупа» от 11 января 2002 г. №176-П)[6]. Биржевое модифицированное РЕПО заключается в продаже кредитным организациям государственных ценных бумаг из портфеля Банка России с предложением об обратном выкупе этих бумаг (офертой) в фиксированный срок (один или два месяца). Таким образом на рынке появляются надежные и сверхкороткие ценные бумаги, на недостаток которых указывали профессиональные участники.

Представляется целесообразной разработка и внедрение на рынке новых рыночных механизмов поддержания участниками своей ликвидности, более адаптированных к реальным условиям проведения операций на рынке. К ним в первую очередь относятся: адресные операции РЕПО «все против всех»; кредитование ценными бумагами; кредитование под залог ценных бумаг. Будучи одинаково широко распространенными в мировой практике и являясь близкими по своей экономической сути, перечисленные выше механизмы имеют различную юридическую природу и последствия. Это делает необходимым их одновременное присутствие на рынке, что создает для участников возможность выбора.

В ближайшей перспективе основные усилия должны быть сосредоточены, по моему мнению, на восстановлении и развитии на рынке государственных ценных бумаг полного спектра операций РЕПО. В первую очередь операций РЕПО между Банком России и дилерами (прямого и обратного) и так называемых операций РЕПО «все против всех» (между дилерами, между дилерами и их клиентами, между клиентами разных дилеров).

Операции РЕПО широко применяются центральными банками в мире и рекомендованы Европейским Центральным банком для всех центральных банков, входящих в Европейскую систему центральных банков. В документе «Основные направления единой государственной денежно-кредитной политики на 2009 г.» отмечалось: «Мировой опыт показывает, что операции РЕПО являются наиболее действенным инструментом с точки зрения достижения оперативных целей денежно-кредитной политики»[7]. Операции РЕПО предусмотрены и в документе «Основные направлениях единой государственной денежно-кредитной политики на 2010 год и период 2011 и 2012 годов».

Говоря об операциях РЕПО «все против всех», подразумевается механизм заключения адресных (а не анонимных) сделок. Важность этого аспекта отмечали сами дилеры в процессе многочисленных дискуссий. Впоследствии, по мере развития операций РЕПО, со стороны Банка России и ММВБ будут внедряться механизмы гарантии исполнения вторых частей сделок РЕПО, например, на базе маржевых взносов участников и / или системы гарантийных фондов. Итак, РЕПО – еще один вид кредитования. Так как сделки РЕПО представляют собой кредитование, то наиболее распространенная задача, которую решают эти операции для заемщика, – это покрытие временно образовавшегося дефицита рублевой ликвидности, а для кредитора – размещение избыточных средств на короткие сроки под рыночный процент. Таким образом, основная функция операций РЕПО – краткосрочное кредитование со всеми вытекающими особенностями этих операций. Этот фактор и определяет стоимость такого кредитования. При совершении операций РЕПО ориентиром для них служат ставки на рынке МБК с соответствующим сроком кредитования.

2. Операции на открытом рынке как инструмент денежно-кредитной политики

2.1 Анализ состояния операций Банка России с ценными бумагами

Операции РЕПО – востребованный и динамично развивающийся инструмент современного российского фондового рынка. Рост рынка РЕПО, в том числе его биржевой составляющей, доказывает, что Россия следует в русле общемировых тенденций трансформации финансовых рынков. За время существования РЕПО доказал свою состоятельность и как внутренний механизм стабилизации рынка, и как важный инструмент финансового инжиниринга.

Впервые в России биржевые технологии для заключения сделок РЕПО начали применяться на ММВБ на рынке государственных ценных бумаг. С октября 1996 г. площадка ММВБ использовалась для заключения сделок прямого РЕПО с Банком России, а уже с сентября 1997 г. Начали проводить аукционы прямого РЕПО. РЕПО на рынке государственных бумаг продолжало активно развиваться и после кризиса 1998 г. Так, например, с декабря 2001 г. участникам рынка государственных ценных бумаг стала доступна возможность заключения сделок обратного РЕПО с Банком России, а с 2003 г. начали осуществляться сделки междилерского РЕПО. На рынке негосударственных ценных бумаг (рынок акций, корпоративных и муниципальных облигаций, а также облигаций субъектов федерации) РЕПО появилось в 2002 г.[8]

В условиях финансового кризиса, который «догнал» российский рынок в середине сентября 2008 года, значение операций РЕПО как основного инструмента «поставки» ликвидности в падающую банковскую систему возросло. При этом основным (а в некоторые периоды и единственным) источником ликвидности с сентября 2008 года стал Банк России. Доказательством тому служат данные ММВБ об объеме операций РЕПО с акциями в сентябре-октябре 2008 года.

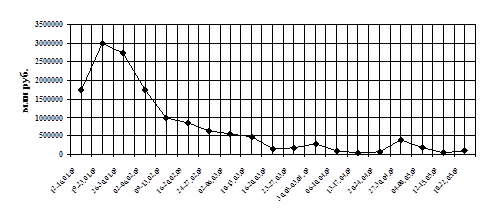

В 2009 году финансовые институты в значительной степени адаптировались к экономической ситуации и высокой. В минувшем 2009 году итоги аукционов прямого РЕПО Банка России также подтверждают гипотезу о том, что государство, в лице ЦБ РФ, остается для банковской системы основным источником ликвидности. Интересно проанализировать динамику объемов сделок прямого РЕПО Банка России с рынком в этот период. На рисунке 1 видно, как постепенно рынок насыщается ликвидностью и, по мере насыщения, падает объем сделок прямого РЕПО.

Рисунок 1 – Общий объем заключенных сделок с 12.01.2009 по 22.05.2009 понедельно

В анализируемый период наибольший объем сделок приходится на интервал с 19 по 23 января текущего года – 2 946 232 млн руб. При этом средняя средневзвешенная ставка составила 9,422% годовых. Как видно из графика, в течение следующих месяцев объем сделок прямого РЕПО снижался (исключение составляет март) и по состоянию на 25 мая составляет менее 200 млрд руб. в неделю.