Особенности проведения банками экспортных и импортных операцийРефераты >> Банковское дело >> Особенности проведения банками экспортных и импортных операций

Преимущества применения аккредитивной формы расчетов:

-Продавец гарантирован в том, что получит оплату против предъявления документов, соответствующих условиям аккредитива, так как аккредитив является обязательством Банка Покупателя перед Продавцом;

-При подтверждении аккредитива Банком, находящимся в стране Продавца, в добавление к обязательству Банка, открывшего аккредитив (Банка-эмитента) оплатить представленные в соответствии с условиями аккредитива документы, добавляется обязательство подтверждающего Банка, что обеспечивает дополнительную гарантию для Продавца и позволяет сократить сроки получения выручки;

-Продавец гарантирован, что Покупатель может получить товар только против платежа по аккредитиву;

Платеж не может быть задержан или не осуществлен Покупателем, так как аккредитив это не средства Покупателя, а обязательство Банка-эмитента и/или подтверждающего Банка оплатить документы, представленные в соответствии с условиями аккредитива;

-При расчетах посредством аккредитива Покупатель (Импортер) может быть уверен, что оплата будет произведена только после отгрузки товара (оказания услуг);

-Оплата по аккредитиву не будет произведена Банком без согласия Покупателя, если документы не соответствуют условиям аккредитива;

-Открытие аккредитива может быть произведено Банком, при наличии открытой кредитной линии на Клиента, без резервирования Покупателем денежных средств на отдельном счете для обеспечения своих обязательств по документарному аккредитиву перед Банком-эмитентом;

-Аккредитив допускает использование "красной оговорки", т.е. условия, когда часть суммы аккредитива выплачивается продавцу в качестве предоплаты. Использование "красной оговорки" удобно, когда продавцу необходимо получить средства на предварительную оплату услуг транспортной компании, таможенных процедур связанных с отгрузкой товара, сертификацию или иных расходов;

-Документы по аккредитиву могут быть дисконтированы или негоциированы банком бенефициара (или подтверждающим банком), т.е. сумма документов может быть выплачена продавцу/экспортеру до наступления срока платежа по аккредитиву. Дисконтирование чаще всего используется в аккредитивах с отсрочкой платежа для получения продавцом оплаты сразу после отгрузки товара, при этом выплата суммы выпускающим аккредитив банком осуществляется в определенные аккредитивом сроки;

-Аккредитив может быть использован не только для расчетов по контрактам связанным с экспортом или импортом, но и на территории одного государства.

Безотзывный аккредитив дает бенефициару высокую степень уверенности, что его поставки или услуги будут оплачены, как только он выполнит условия аккредитива.

Подтвержденным аккредитив является тогда, когда третий банк берет на себя независимое обязательство, в дополнение к банку-эмитенту, оплатить документы в случае исполнения всех условий аккредитива.

Аккредитив с платежом по предъявлении– является самым используемым видом аккредитива. Расчеты с бенефициаром производятся непосредственно после представления предписанных документов, если соблюдены условия аккредитива. При этом соответственно учитывается время, необходимое для проверки документов.

Аккредитив stand by – особый вид документарного аккредитива. Его появление было обусловлено существующим запретом для американских банков на выпуск гарантий. Стэнд бай – это своего рода гарантия в виде аккредитива, и соответственно внешний вид этого документа и определенные требования по его формированию схожи с гарантиями.

Револьверный аккредитивпозволяет бенефициару отправить товар несколькими частями, на сумму большую, чем сумма данного аккредитива, но не более максимально оговоренной (суммы контракта).

Расчеты банковскими переводами. Банковский перевод представляет собой простое поручение банка своему банку-корреспонденту выплатить определенную сумму денег по просьбе и за счет перевододателя иностранному получателю (бенефициару) с указанием способа возмещения банку-плательщику выплаченной суммы

При выполнении переводной операции банк переводополучателя руководствуется конкретными указаниями, содержащимися в платежном поручении. Например, в платежном поручении может содержаться условие о выплате бенефициару соответствующей суммы против предоставления им указанных в платежном поручении коммерческих или финансовых документов или против предоставления им расписки.

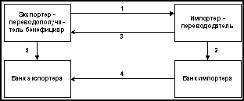

Рисунок 1.1 - Схема расчетов банковскими переводами

При выполнении переводной операции банки принимают участие в расчетах путем перевода только после предоставления плательщиком в банк платежного поручения на оплату контракта. При этом банки не несут ответственности за платеж. Банки не контролируют факт поставки товаров или передачи документов импортеру, а также исполнение платежа по контракту. При данной форме расчетов в обязанности банка входит лишь перевод платежа со счета перевододателя на счет переводополучателя в момент предоставления платежного поручения.

После заключения контракта (1) между импортером и экспортером импортер направляет в банк заявление на перевод (2). Поставка товара (3) может предшествовать платежу или последовать за ним, что определяется условиями контракта и валютным законодательством стран.

Банк импортера, приняв платежное поручение от импортера, направляет от своего имени платежное поручение (4) в соответствующий банк экспортера. Получив платежное поручение, банк проверяет его подлинность и совершает операцию по зачислению денег (5) на счет экспортера.

В международной банковской практике банковские переводы могут использоваться для оплаты аванса по контракту, если в его условиях содержится положение о переводе части стоимости контракта (15-30%) авансом, т.е. до начала отгрузки товара. Остальная часть оплачивается за фактически поставленный товар. Авансовый платеж фактически означает скрытое кредитование экспортера и невыгоден импортеру. Кроме того, перевод аванса создает для импортера риск потери денег в случае неисполнения экспортером условий контракта и непоставки товара.

1.2 Риски при международных расчётах

Предпринимательства без риска не бывает. В условиях рыночной экономики наибольшую прибыль, как правило, приносят рыночные операции с повышенным риском.

Под предпринимательским риском понимается риск, возникающий при любых видах деятельности, связанных с производством продукции, товаров, услуг, их реализацией, товарно-денежными и финансовыми операциями, коммерцией, осуществлением социально-экономических и научно-технических проектов. В рассматриваемых видах деятельности приходится иметь дело с использованием материальных, трудовых, финансовых, информационных (интеллектуальных) ресурсов, так что риск связан с угрозой полной или частичной потери этих ресурсов. В итоге предпринимательский риск характеризуется как опасность потенциально возможной, вероятной потери ресурсов или недополучения доходов по сравнению с вариантом, рассчитанным на рациональное использование ресурсов в данном виде предпринимательской деятельности. Иначе говоря, риск есть угроза того, что предприниматель понесёт потери в виде дополнительных расходов сверх предусмотренных прогнозом, программой его действий, либо получит доходы ниже тех, на которые он рассчитывал.