Особенности факторинговых операций в коммерческих банкахРефераты >> Банковское дело >> Особенности факторинговых операций в коммерческих банках

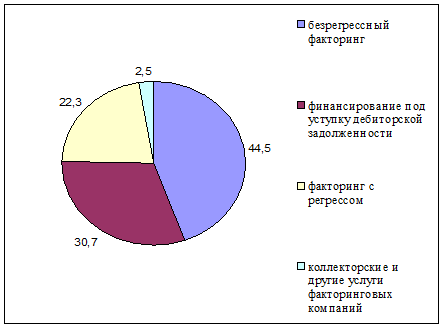

Статистика показывает, что сегодня в мире преобладает безрегрессный факторинг (44,5%), следом за ним по объему оборота идут финансирование под уступку дебиторской задолженности (30,7%) и факторинг с регрессом (22,3%) (рис.2). На коллекторские и другие услуги факторинговых компаний мира приходится всего 2,5% их оборота. В структуре международного факторинга по-прежнему лидирует экспортный факторинг, объемы которого превышают импортный факторинг почти в 4 раза [21].

В отдельных странах структура рынка факторинга может существенно отличаться. Это связано с особенностями платежной дисциплины и традициями проведения коммерческих сделок в этих странах.

Рисунок 3 - Доля факторинговых операций на мировом рынке [19]

Развитие рынка факторинга весьма противоречиво. Этот способ финансирования начал активно распространяться не так давно, и на современном этапе еще сталкивается с проблемами неосведомленности потенциальных клиентов и недоверием субъектов товарного рынка. В одних странах факторинг прижился, в других - порой, не менее развитых в экономическом смысле, - не смог завоевать должной популярности. Одно несомненно, развитие факторинга во многом определяется тем, как его видят и используют наиболее успешные банки и факторинговые компании. Лидеры рынка формируют модель, а молодые компании пытаются использовать наработанные до них схемы. Более развитые страны дают толчок, а развивающиеся - следуют примеру своих более успешных соседей.

Крупные факторинговые компании стремятся к узкой специализации, как по виду предоставляемого факторинга, так и по сфере хозяйственной деятельности, которую они обслуживают.

Тенденции развития факторинга в развитых и развивающихся странах несколько различаются. В развивающихся странах лишь начинают использовать простое финансирование под уступку дебиторской задолженности. А наиболее успешные факторы в развитых странах уже пытаются диверсифицировать свой продукт, вводить принципиально новые услуги - реверсивный факторинг, финансирование под товары, оборудование и другие активы. Они расширяют сеть зарубежных филиалов и дочерних компаний, развивают свою деятельность посредством Интернет. Все большую роль тут начинает играть риск-менеджмент и администрирование дебиторской задолженности, а не только ее финансирование.

Мировой опыт ясно показывает, что темпы роста рынка факторинговых услуг и, следовательно, доступность этого инструмента для средних и малых предприятий неразрывно связана с качеством законодательной базы и степенью зарегулированности рынка.

В исследовании Мирового Банка, посвященном роли факторинга в новых странах-членах ЕС прямо указывается на установленную взаимозависимость между объемом рынка факторинга (как процентного отношения к ВВП) и законодательным признанием факторинга как финансовой услуги. Во многих странах мира соотношение объема факторингового рынка и ВВП достаточно высоко. Так, в Великобритании это соотношение составляет порядка 10%, а в Германии этот показатель составляет около 3 % [21]. Здесь прослеживается обратная зависимость: чем менее зарегулирован данный вид бизнеса, тем выше его доля в ВВП (табл.2).

В Европе только в 6 странах факторинговый рынок регулируется с помощью банковского лицензирования. Многие игроки тесно связаны с банками, являясь их дочерними компаниями, таким образом, опосредованно находятся под контролем банковского сектора.

В целом в Европе преобладают специализированные факторинговые компании, за исключением Германии и Австрии, где существуют специализированные факторинговые банки. В Австрии это законодательное требование, в Германии, не имея банковской лицензии, нельзя заниматься факторингом с регрессом. Поэтому примерно треть факторинговых компаний Германии имеет банковскую лицензию, а две трети - нет. Но даже те, которые формально являются банками, если они работают по факторингу, то они не занимаются никакими другими видами банковской деятельности.

Таблица 2 - Зависимость степени развития рынка от регулирования факторинговой деятельности [21]

|

Страна |

Оборот факторинга /ВВП, % |

|

Австрия (нужна банковская лицензия для всех видов факторинга) |

1,2 |

|

Бельгия (необходимо разрешение на осуществление банковской и страховой деятельности) |

2,9 |

|

Германия (нужна банковская лицензия для отдельных видов факторинга) |

3,1 |

|

Франция (банковская лицензия не нужна, но факторинговые компании поднадзорны Банку Франции) |

5,3 |

|

Италия (государственное регулирование существует, но не имеет отношения к банковскому) |

7,8 |

|

Великобритания (государственное регулирование отсутствует) |

13,4 |

Современное законодательство Федеративной Республики Германия рассматривает факторинг как сделку купли-продажи долговых обязательств, возникающих в процессе обращения товаров или оказания услуг. Факторинг считается торговой, а не кредитной операцией. В случае, если организации, специализирующиеся на оказании факторинговых услуг, имеют статус банков, то на них накладывается ряд дополнительных ограничений. В других случаях какие-либо регулирующие ограничения факторинговой деятельности отсутствуют. В настоящее время в ФРГ действует порядка 60 факторинговых организаций. Факторинг широко используется малыми и средними предприятиями более чем в 30 отраслях промышленности.

В Бельгии под факторингом понимается форма кредитования, выражающаяся в инкассировании дебиторской задолженности клиента, то есть покупка специализированной финансовой компанией или банком всех денежных требований клиента к должнику. Специальных требований по получению разрешений или аккредитаций для занятий факторингом в бельгийском законодательстве не предусмотрено. Занимающиеся факторингом бельгийские банки и страховые компании получают лишь разрешения на осуществление соответственно банковской и страховой деятельности. В настоящее время в Бельгии действует ряд специализированных факторинговых организаций, которые, как правило, являются дочерними обществами известных международных факторинговых компаний. Следует также отметить, что практически все действующие в Бельгии банки и общества по страхованию кредитов предлагают своим клиентам услуги факторинга. Доля факторинга в ВВП составляет около 3% [21].

В законодательстве Великобритании под факторинговыми операциями понимается переуступка факторинговой компании неоплаченных долговых требований, возникающих между контрагентами в процессе реализации товаров и услуг на условиях коммерческого кредита, в сочетании с элементами бухгалтерского, информационного, сбытового, страхового, юридического и другого обслуживания. Великобритания входит в число лидирующих стран в области факторинговых операций. Факторинг не попадает под разновидность так называемой "регулируемой деятельности" и на его осуществление не требуется получать специальное разрешение. Факторинговая деятельность в Великобритании осуществляется в рамках гражданского законодательства, регулирующего деятельность хозяйствующих субъектов.