Особенности формирования денежно-кредитной политики Российской Федерации и механизмы ее реализации в современных условияхРефераты >> Банковское дело >> Особенности формирования денежно-кредитной политики Российской Федерации и механизмы ее реализации в современных условиях

Согласно прогнозу социально-экономического развития Российской Федерации, положенному в основу проекта федерального бюджета, в 2010 году ожидается восстановление положительных темпов экономического роста. Оживление экономики, а также возобновление роста цен на активы обусловят увеличение трансакционной составляющей спроса на деньги. Снижение инфляции и девальвационных ожиданий также будет способствовать росту спроса на национальную валюту как на средство сбережения. В этой связи диапазон изменения темпов прироста денежного агрегата М2 в 2010 году в зависимости от вариантов развития экономики может составить 8-18%.

Предполагаемое постепенное улучшение макроэкономической ситуации будет способствовать стабилизации темпов прироста спроса на деньги в 2011 и 2012 годах. В зависимости от вариантов прогноза диапазон темпов прироста денежного агрегата М2 может составить 10-20% и 12-21% соответственно.

Денежная программа на 2010-2012 годы представлена в четырех вариантах, соответствующих вариантам прогноза социально-экономического развития Российской Федерации на 2010-2012 годы.

Расчеты по программе на 2010-2012 годы осуществлены исходя из показателей спроса на деньги, соответствующих целевым ориентирам по инфляции, прогнозируемым темпам роста ВВП и его составляющих, а также динамике валютного курса, заложенного в прогнозы изменения платежного баланса. В зависимости от сценарных вариантов раз- вития темп прироста денежной базы в узком определении в 2010 году может составить 8-17%, в 2011 году – 11-19%, в 2012 году – 13-19%.

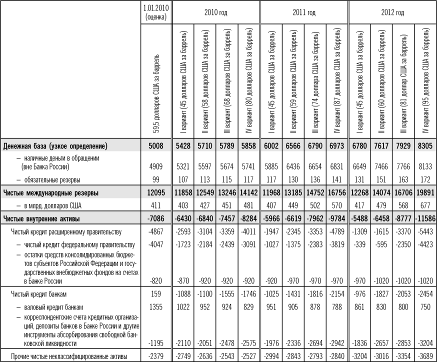

Для первого варианта денежной программы на протяжении всего прогнозного периода увеличение чистых внутренних активов (ЧВА) является основным источником роста денежной базы. Второй–четвертый варианты программы разработаны в предположении о росте чистых международных резервов (ЧМР) в 2010-2012 годах, который по этим вариантам станет основным источником увеличения денежной базы.

В рамках первого варианта денежной программы в 2010 году ожидается снижение чистых международных резервов на 0,3 трлн. рублей и увеличение ЧВА на 0,7 трлн. рублей. Объем чистого кредита расширенному правительству в этом вариан те программы в 2010 году может вырасти на 2,3 трлн. рублей, а объем чистого кредита банкам – снизиться на 1,1 трлн. рублей.

Исходя из прогноза платежного баланса в условиях этого варианта ЧМР увеличиваются в 2011 году незначительно (на 0,03 трлн. рублей), в 2012 году – на 0,2 трлн. рублей. При этом чистые внутренние активы увеличиваются на 0,5 и 0,6 трлн. рублей соответственно. В 2011-2012 годах для обеспечения такой динамики предусматривается увеличение объема чистого кредита расширенному правительству примерно на 0,6 трлн. рублей и чистого кредита банкам – на 0,2 трлн. рублей в год.

По второму варианту программы, параметры которого соответствуют проекту федерального бюджета на соответствующий период, в 2010 году прогнозируется рост ЧМР на 0,4 трлн. рублей. С учетом оценки де- нежной базы это потребует увеличения ЧВА на 0,3 трлн. рублей. Ожидается, что в структуре ЧВА чистый кредит расширенному правительству возрастет на 1,8 трлн. рублей, а чистый кредит банкам снизится на 1,3 трлн. рублей.

В 2011 году по данному сценарию предполагается увеличение ЧМР на 0,6 трлн. рублей, что потребует увеличения чистых внутренних активов на 0,3 трлн. рублей. Исходя из оценки прироста чистого кредита расширенному правительству на 0,6 трлн. рублей, чистый кредит банкам может сократиться на 0,1 трлн. рублей. В 2012 году предусматривается, что рост денежной базы будет обеспечен за счет увеличения ЧМР на 0,8 трлн. рублей и ЧВА – на 0,2 трлн. рублей. При этом в структуре прироста чистых внутренних активов изменение чистого кредита расширенному правительству и чистого кредита банкам ожидается примерно таким же, как в 2011 году.

По третьему и четвертому вариантам денежной программы прогнозируемое увеличение ЧМР в 2010-2012 годах превышает объем, требуемый для обеспечения прироста денежной базы, что предопределяет абсолютное снижение чистых внутренних активов.

Согласно третьему варианту в 2010 году прогнозируется увеличение ЧМР на 1,1 трлн. рублей при снижении ЧВА на 0,3 трлн. рублей. В этих условиях чистый кредит расширенному правительству увеличится на 1,5 трлн. рублей, а чистый кредит банкам снизится на 1,6 трлн. рублей. В 2011 и 2012 годах данный вариант денежной программы предусматривает увеличение ЧМР на 1,4 и 1,9 трлн. рублей при снижении ЧВА на 0,4 и 0,8 трлн. рублей соответственно. При параметрах, соответствующих данному варианту, чистый кредит расширенному правительству в 2011-2012 годах практически не изменится. Для обеспечения прогнозируемой динамики потребуется снижение чистого кредита банкам примерно на 0,2 трлн. рублей как в 2011, так и в 2012 годах.

Таблица 2: Прогноз показателей денежной программы на 2010-2012 годы (млрд.рублей).

Четвертый вариант программы предполагает в 2010 году рост ЧМР почти на 2 трлн. рублей и снижение ЧВА на 1,1 трлн. рублей. При этом чистый кредит расширенному правительству увеличится на 0,9 трлн. рублей, а чистый кредит банкам сократится на 1,8 трлн. рублей. В 2011 и 2012 годах рост ЧМР составит 2,6 и 3,1 трлн. рублей, что повлечет за собой сокращение ЧВА на 1,4 и 1,7 трлн. рублей соответственно. Условия данного варианта предполагают возможность значительного роста бюджетных доходов по сравнению с другими вариантами программы. Поэтому ожидается, что чистый кредит расширенному правительству снизится в 2011 году на 0,8 трлн. рублей и в 2012 году – на 0,7 трлн. рублей. Снижение чистого кредита банкам составит 0,3 трлн. рублей в 2011 году и 0,2 трлн. рублей в 2012 году.

Параметры денежной программы не являются жестко заданными и могут быть уточнены в соответствии со складывающейся макроэкономической ситуацией, изменением влияния на состояние денежно-кредитной сферы ключевых внутренних и внешних факторов. В целях адекватного реагирования на изменение состояния денежно-кредитной сферы и учета возможных рисков при реализации денежно-кредитной политики Банк России будет применять весь спектр инструментов, имеющихся в его распоряжении. [7]

3.2 Инструменты денежно-кредитной политики и их использование

В среднесрочной перспективе система инструментов денежно-кредитной политики Банка России будет ориентирована на создание необходимых условий для реализации эффективной процентной политики.

По мере снижения темпов инфляции и инфляционных ожиданий Банк России намерен продолжить линию на снижение уровня ставки рефинансирования и процентных ставок по операциям предоставления и абсорбирования ликвидности. Дальнейшие шаги Банка России по снижению (изменению) процентных ставок будут определяться развитием инфляционных тенденций, динамикой показателей производственной и кредитной активности, состоянием финансовых рынков.

В случае образования существенного дефицита ликвидности банковского сектора Банк России продолжит использование всего спектра инструментов рефинансирования, что предполагает сочетание как операций по предоставлению ликвидности под обеспечение (прежде всего операции прямого РЕПО на аукционной основе и по фиксированной ставке), так и операций по предоставлению кредитов без обеспечения, которые были введены Банком России в рамках реализации антикризисных мер в октябре 2008 года. Расширение спектра сроков предоставления рефинансирования (от 1 дня до 1 года) позволит Банку России более гибко управлять текущей ликвидностью и оказывать стимулирующее воздействие на кредитную активность банковского сектора и формирование долгосрочных процентных ставок денежного рынка.