Особенности формирования и пути развития платежной системы Республики БеларусьРефераты >> Банковское дело >> Особенности формирования и пути развития платежной системы Республики Беларусь

По порядку резервирования средств различают платежные системы, операции в которых проводятся только после предварительного резервирования участниками расчетов денежных средств на отдельных счетах, и системы без предварительного резервирования средств. Так, расчеты на валовой основе по корреспондентским счетам банков в Национальном банке Республики Беларусь проводятся в пределах имеющихся средств. В начале осуществления расчетов по прочим банковским переводам в системе клиринг ее участники могут иметь нулевые остатки по счетам.

По размерам сумм и срочности платежей различают системы, в рамках которых платежи производятся на равных условиях независимо от их суммы и сроков, и системы перевода крупных и мелких сумм денежных средств, а также срочных платежей [16, c.87].

При оценке способа завершения расчетов принципиальное значение имеет не только способ проведения расчетов, который может быть валовым, то есть в полной сумме или на нетто-основе с учетом встречных требований и обязательств, но и время достижения окончательного расчета. Расчет может производиться в режиме дискретного времени, то есть один или несколько раз в течение дня, и в режиме реального времени. Последний вариант предусматривает расчеты в течение всего дня, при этом предполагается их высокая скорость, гибкость и надежность, чему гарантией — прямое участие центрального банка. Такой порядок завершения расчетов по крупным и срочным платежам характерен для нашей национальной платежной системе.

Таким образом, платежные системы могут классифицироваться по различным признакам, характеризующим отдельные стороны и специфические характеристики их построения и функционирования. Наиболее типичными системами расчетов в мировой практике являются валовые системы расчетов в режиме реального времени и системы чистых расчетов в режиме дискретного времени. Такого типа расчеты осуществляются и в платежной системе РБ [16, с.87].

Глава 2. Анализ состояния АС МБР как ключевого компонента платежной системы РБ

Платежная система является неотъемлемой частью финансовой инфраструктуры рыночной экономики, и ее состояние имеет ключевое значение для денежно-кредитного регулирования, обеспечения эффективного расчетного обслуживания финансовой системы государства и реального сектора экономики.

Начиная с момента создания национальной платежной системы Беларуси вопросы состояния и развития АС МБР как основного компонента постоянно находятся в центре внимания Национального банка. Разработана нормативно-правовая база, регламентирующая осуществление межбанковских расчетов через АС МБР, обеспечение безопасности информации в системе, а также ее разработку, сопровождение, эксплуатацию и обслуживание, порядок расчета и взимания платы за расчетные услуги Национального банка.

Надежное и безопасное функционирование АС МБР зависит от урегулированности правоотношений между участниками, состояния и развития центрального вычислительного комплекса, системы передачи финансовой информации, автоматизированных систем банков-участников, работы технического оператора, провайдеров телекоммуникационных услуг, поставщиков услуг в сфере платежных систем.

В целях повышения надежности и безопасности функционирования автоматизированной системы создан резервный вычислительный центр, внедрена модернизированная система BISS и система передачи финансовой информации, осуществлены меры по повышению надежности функционирования автоматизированных систем банков. Определены базовые нормы, устанавливающие основные требования к организации межбанковских расчетов в случае возникновения нештатных (критических, аварийных) ситуаций в функционировании АС МБР.

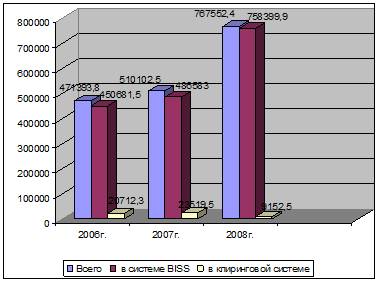

За 2006-2008годы в АС МБР отмечен значительный рост платежного оборота. Так, количество проведенных платежей возросло на 19,1 процента, а сумма платежей увеличилась в 5 раз (Рис.2.1).

Рисунок 2.1 – Динамика количества платежей, проведенных в АС МБР в 2007 и 2008 годах.

Примечание – Источник: собственная разработка, по данным «Бюллетеня банковской статистики», №7.2009.С.195-196.

Количество проведенных платежей составило 57818,0 тыс. единиц (среднедневное количество платежей – 227,6 тыс. единиц), сумма платежей – 767552,4 млрд. руб. (среднедневной оборот по сумме – 3021,8 млрд. руб.).

Количество платежей, проведенных в АС МБР в 2008 г., по сравнению с 2007 г. возросло на 9,8%, сумма – на 50,5% (Приложение Д).

В целях реализации мероприятий, направленных на перераспределение основного потока межбанковских платежей на обработку в систему BISS, в течение 2008 г. Проводилось поэтапное снижение максимальной суммы денежного перевода, подлежащего обработке в клиринговой системе прочих платежей, в результате чего в отчетном периоде увеличилось количество платежей, использованных в системе BISS. Так, если в течение 2007 г. Процентное соотношение по количеству составило 14,5% в системе BISS и 85,5% - в клиринговой системе прочих платежей, то в 2008г. Этот показатель составил 40,8 и 50,2% соответственно [14, c.38].

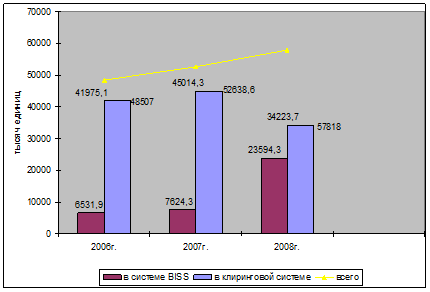

В 2008 году по сравнению с 2009 годом количество всех проведенных платежей возросло на 9311 тысячи единиц или на 19,1 процента соответственно. В том числе количество платежей в системе BISS увеличилось в 2,6 раза, и составила 23594,3 тыс., а в клиринговой системе в 1,5 раза и составила 34223,7тыс. платежей (Рис. 2.2).

Рисунок 2.2 – Динамика количества платежей, проведенных в АС МБР в 2007 и 2008 годах.

Примечание – Источник: собственная разработка, по данным «Бюллетеня банковской статистики», №7.2009.С.195-196.

Одной из важных составных частей АС МБР является система передачи финансовой информации (СПФИ), первая очередь которой была введена в промышленную эксплуатацию в 2006-м, вторая — в 2007 году, что позволило обеспечить доставку электронных платежных документов с гарантированной надежностью, безопасностью и достоверностью, дало возможность подключить не только банки, но и государственные органы, расширить спектр предоставляемых услуг по передаче финансовой информации и отказаться от эксплуатации устаревшей системы передачи данных в АС МБР.

Программно-технический комплекс АС МБР соответствует требованиям руководящих документов и стандартов Республики Беларусь по обеспечению технической возможности проведения межбанковских расчетов.

Не допущено случаев несанкционированного доступа в платежную систему. Параметр доступности клиентов к Автоматизированной системе межбанковских расчетов за 2006 год составил 99,98 процента, за 2007 год — 99,7, за 2008 год – 99,95 процентов дневного фонда рабочего времени (при нормативе не ниже 99,5 процента), на 01 января 2009г. составил 99.95 процентов дневного фонда рабочего времени (при нормативе не ниже 99.5 процентов).

Тенденции увеличения характерны и для показателя среднедневного платежного оборота: по количеству его рост составил 19,6 процента, по сумме он увеличился в 4,9 раза. Также произошло увеличение среднего размера платежа: в системе BISS он возрос более чем в 2 раза, а в клиринговой системе – в 1,4 раза (Рис. 2.3).