Оценка кредитоспособности заемщика коммерческим банкомРефераты >> Банковское дело >> Оценка кредитоспособности заемщика коммерческим банком

Отечественные дискриминантные модели прогнозирования банкротства представлены двухфакторной моделью М.Л. Федотовой и пятифакторной моделью Р.С. Сайфулина, Г.Г. Кадыкова. Модель оценки вероятности банкротств Федотовой опирается на коэффициент текущей ликвидности (X1) и долю заемных средств в валюте баланса (Х2).

В уравнении Сайфулина, Кадыкова используются следующие коэффициенты: коэффициент обеспеченности собственными средствами (нормативное значение Х1 ≥ 0,1); коэффициент текущей ликвидности (Х2 ≥ 2); интенсивность оборота авансируемого капитала, характеризующая объем реализованной продукции, приходящейся на 1 руб. средств, вложенных в деятельность организации (Х3 ≥ 2,5); рентабельность продаж, рассчитываемая как отношение прибыли от продаж к выручке (для каждой отрасли индивидуальная); рентабельность собственного капитала (Х5 ≥ 0,2). При полном соответствии значений финансовых коэффициентов минимальным нормативным уровням Z = 1 финансовое состояние заемщика с рейтинговым числом менее 1 характеризуется как неудовлетворительное.

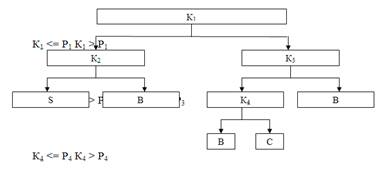

При классификации кредитов возможно использование модели CART (Classification and regression trees), что переводится как «классификационные и регрессионные деревья». Это непараметрическая модель, основные достоинства которой заключаются в возможности широкого применения, доступности для понимания и легкости вычислений, хотя при построении применяются сложные статистические методы. В «классификационном дереве» фирмы-заемщики расположены на определенной «ветви» в зависимости от значений выбранных финансовых коэффициентов; далее идет «разветвление» каждой из них в зависимости от следующих коэффициентов. Точность классификации при использовании данной модели – около 90%. Пример «классификационного дерева» представлен на рис. 1.2, где Кi — финансовый коэффициент; Рi — нормативное значение показателя; В — предполагаемый банкрот; S — предположительно устойчивое состояние.

Рис. 1.2 «Классификационное дерево» модели CART

Модели оценки кредитоспособности, основанные на методах комплексного анализа.

В случае использования математических моделей не учитывается влияние «качественных» факторов при предоставлении банками кредитов. Эти модели лишь отчасти позволяют кредитным экспертам банка сделать вывод о возможности предоставления кредита. Недостатками классификационных моделей являются их «замкнутость» на количественных факторах, произвольность выбора системы количественных показателей, высокая чувствительность к недостоверности исходных данных, громоздкость при использовании статистических межотраслевых и отраслевых данных. В рамках комплексных моделей анализа возможно сочетание количественных и качественных характеристик заемщика. К примеру, в практике банков США применяется правило «шести Си», в основе которого лежит использование шести базовых принципов кредитования, обозначенных словами, начинающимися с английской буквы «Си» (С): Character, Capacity, Cash, Collateral, Conditions, Control.

Характер заемщика (Character); ответственность, надежность, честность, порядочность и серьезность намерений клиента.

Способность заимствовать средства (Capacity): кредитный инспектор должен быть уверен в том, что клиент, испрашивающий кредит, имеет юридическое право подавать кредитную заявку и подписывать кредитный договор, т.е. в том, что руководитель или представитель компании (банка), обращающийся за кредитом, имеет соответствующие полномочия, предоставленные ему учредителями или советом директоров, на проведение переговоров и подписание кредитного договора от имени компании (банка).

Денежные средства (Cash): важным моментом любой кредитной заявки является определение возможности заемщика погасить кредит за счет средств, полученных от продажи или ликвидации активов, потока наличности или привлеченных ресурсов.

Обеспечение (Collateral): при оценке обеспечения по кредитной заявке необходимо установить, располагает ли заемщик достаточным капиталом или качественными активами для предоставления необходимого обеспечения по кредиту; необеспеченные кредиты предоставляются первоклассным заемщикам, имеющим квалифицированное руководство и отличную кредитную историю.

Условия (Conditions): кредитный инспектор должен знать, как идут дела у заемщика, какою положение, складывающееся в соответствующей отрасли, а также то, как изменение экономических и других условий в стране может повлиять па процесс погашения кредита.

Контроль (Control) сводится к выяснению, насколько изменение законодательства, правовой, экономической и политической обстановки может негативно повлиять на деятельность заемщика и его кредитоспособность.

Анализ кредитоспособности клиента в соответствии с основными принципами кредитования, содержащимися в методике «CAMPARI», заключается в поочередном выделении из кредитной заявки и прилагаемых финансовых документов наиболее существенных факторов, определяющих деятельность клиента, в их оценке и уточнении после личной встречи с клиентом. Название CAMPARI образуется из начальных букв следующих слов: С (Character) — репутация, характеристика клиента; А(Ability) — способность к возврату кредита; М(Margin) — маржа, доходность; Р (Purpose) — целевое назначение кредита; A (Amount) — размер кредита; R (Repayment) — условия погашения кредита; I (Insurance) — обеспечение, страхование риска непогашения кредита.

В Англии в руководстве по банковским услугам отмечается, что ключевым словом, в котором сосредоточены требования при выдаче ссуд заемщикам, является «PARTS»: Р (Purpose) — назначение, цель получения кредита; А (Amount) — сумма, размер кредита; R (Repayment) — оплата, возврат (долга и процентов); Т (Term) — срок предоставления кредита; S (Security) — обеспечение погашения кредита.

В последние годы определенное распространение получила методика, разработанная специалистами Ассоциации российских банков (ДРБ). По этой методике оценка деятельности заемщика и условий его кредитования предполагает анализ его кредитоспособности по следующим направлениям: «солидность» — ответственность руководства, своевременность расчетов по ранее полученным кредитам; «способность» — производство и реализация продукции, поддержание ее конкурентоспособности; «доходность» — предпочтительность вложения средств в данного заемщика; «реальность» достижения результатов проекта; «обоснованность» запрашиваемой суммы кредита; «возвратность» за счет реализации материальных ценностей заемщика, если его проект не исполнится; «обеспеченность» кредита юридическими правами заемщика. Оценку последних четырех пунктов рекомендуется выполнять на основе анализа сгруппированных статей баланса по направлениям: прибыльность, ликвидность, оборачиваемость внеоборотных и оборотных активов, обеспеченность. Из каждой группы необходимо выбрать по одному показателю, наиболее характерному для анализируемой организации, и собрать по ним статистику. Недостатками методики являются невозможность ее использования для оценки кредитоспособности при длительном кредитовании и то, что не учитываются многие факторы риска, действие которых может сказаться через определенное время. В большинстве случаев российские банки на практике применяют методы оценки кредитоспособности на основе совокупности финансовых коэффициентов, характеризующих финансовое состояние заемщика. Главной проблемой при этом является разработка нормативных значений для сравнения, так как существует разброс значений, вызванный отраслевой спецификой хозяйствующих субъектов, а приводимые в экономической литературе приемлемые нормативные уровни финансовых показателей рассчитаны без учета этого. Из-за отсутствия единой нормативной базы в отраслевом разрезе объективная оценка финансового состояния заемщика невозможна, так как нет сравнительных среднеотраслевых, минимально допустимых и наилучших для данной отрасли показателей. В современных условиях коммерческие банки разрабатывают и используют собственные методики оценки кредитоспособности заемщиков с учетом интересов банка. Сбербанк России разработал и применяет методику определения кредитоспособности заемщика на основе количественной оценки, финансового состояния и качественного анализа рисков. Финансовое состояние заемщика оценивается с учетом тенденций в изменении финансового состояния и факторов, влияющих на такие изменения. С этой целью анализируются динамика оценочных показателей, структура статей баланса, качество активов, основные направления финансово-хозяйственной политики заемщика.