Перспективы развития ипотечного кредитования в РоссииРефераты >> Банковское дело >> Перспективы развития ипотечного кредитования в России

Условия кредитования значительно усложнились, в результате чего сузился круг заемщиков. Основной причиной этих проблем являлся ипотечный кризис в США. Дело в том, что до кризиса в Америке для выдачи денег заемщику российские банки брали кредиты в западных банках, поскольку там процентные ставки были наиболее приемлемые. Однако данная ситуация в корне изменилась после того, как ипотечные банки США потерпели большие убытки.

В условиях сложившегося кризиса зарубежные банки значительно повысили процентные ставки. Многие из этих банков вовсе перестали выдавать кредиты. Естественно, что этот кризис просто не мог не отразиться на рынке ипотечного кредитования в России. В данной ситуации российские банки начали пересмотр своих условий ипотечного кредитования, повысили процентные ставки, значительно ужесточили требования к заемщикам. Многие банки просто ушли с рынка ипотечного кредитования.

Кроме того, причиной ужесточения условий российского ипотечного кредитования являются более строгие требования, которые установило к своим партнерам с 1 февраля 2008 года Агентство по ипотечному жилищному кредитованию (АИЖК). Согласно этим новым требованиям АИЖК, суммы свыше 1,5 млн. рублей начали выдаваться в долг лишь тем заемщикам, которые имели возможность осуществить первоначальный взнос в размере не менее 20% от общей суммы. К тому же, заемщик обязан был подтвердить размер своих доходов согласно форме 2-НДФЛ. В противных случаях с 15 мая нынешнего года АИЖК не рефинансировало кредиты. Конечно, такие жесткие требования способствовали значительному улучшению качества ипотечных портфелей. В результате этого, российским банкам стало проще осуществлять реализацию накопленных пулов закладных за счет секьюритизации.

Негативное влияние проблем ликвидности усиливается, и оно будет ощущаться еще, как минимум, год. Так, свою политику пересмотрели и поменяли многие ведущие банки. Ставки по ипотечным кредитам повысились в среднем на 1,5%.

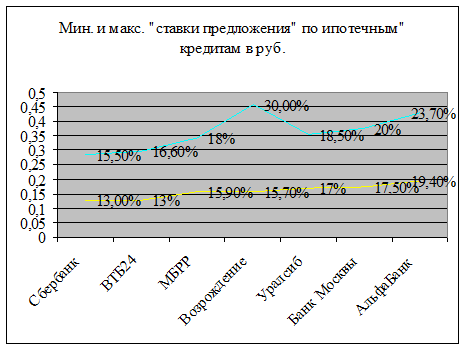

На рис.2 показаны минимальные и максимальные «ставки предложения» по ипотечным кредитам.

Рис.2.Минимальные и максимальные «ставки предложения» по ипотечным кредитам.

Остается очевидным, что Сбербанк предлагает самые низкие ставки по ипотечным кредитам от 13% до 15.5%.

Сбербанк уже на протяжении года не меняет свои условия кредитования. Более того, в конце марта 2008 года он по нескольким ипотечным программам уменьшил минимальные процентные ставки в евро и долларах. Следует отметить, что на Сбербанк приходится около половины всех выданных в России ипотечных кредитов.

Появление подобных выгодных условий на рынке ипотечного кредитования связано с тем, что банки начали вновь находить для себя оптимальные варианты заимствования средств на международных рынках. Тем не менее, в сложившейся ситуации на рынке банки имеют очень ограниченные возможности для всевозможных маневров с процентными ставками. Поэтому сегодня им крайне сложно конкурировать между собой на разности этих ставок.

Многие эксперты прогнозировали вытеснение с российского рынка ипотечного кредитования мелких банков. Однако, несмотря на возникший кризис, число банков на рынке ипотеки в России постепенно растет. Так, согласно данным АИЖК, в прошлом году на рынке ипотечного кредитования было 450 банков. Сейчас же их количество составляет 586. Конечно, некоторые банки отказались от ипотечного кредитования, однако постепенно появляются новые участники на этом рынке.

Для привлечения клиентов банкам приходится разрабатывать новые интересные программы и предлагать всевозможные дополнительные услуги. Банки заключают соглашения с некоторыми агентствами недвижимости, а также брокерскими компаниями. Благодаря этому, клиентам банка соответствующими агентствами и компаниями предоставляется полный перечень услуг по ипотечному кредитованию.

С заемщиками ситуация сегодня достаточно сложная. Условия ипотеки для заемщиков стали довольно суровыми. Даже к тем клиентам, которые в прошлом году могли без проблем получить кредит, сегодня банки относятся крайне осторожно. И в ряде случаев такие клиенты получают отказ со стороны банков на выдачу кредита. Особенно это касается людей, занимающихся малым бизнесом. С точки зрения банков малые компании обладают большим риском банкротства, поэтому получить им кредит довольно сложно. Из-за высокого первоначального взноса и низкого уровня доходов около 90% населения Татарстана не имеют возможность получить кредит. В сложившейся ситуации для большей части россиян при покупке жилья могла бы быть незаменима помощь правительства. Например, значительным толчком для развития рынка ипотечного кредитования могли бы быть соответствующие программы с поддержкой властей, субсидирование первого взноса, снижение налогов для заемщиков и т. д. Конечно, на сегодняшний день бюджету это не под силу.

Поэтому, к сожалению, пока заемщикам остается лишь надеяться на лояльность и уступчивость российских банков.

Следует сказать, что, несмотря на всевозможные трудности на рынке, банки и застройщики имеют достаточный опыт работы с городской недвижимостью. Поэтому ипотечные программы в этом сегменте наиболее развиты. Гораздо сложнее ситуация наблюдается в ипотеке загородной недвижимости. Как считают многие эксперты, на сегодняшний день банки выдают кредиты на покупку 10-15% загородной недвижимости. Причиной этого является то, что основная масса застройщиков не имеет соответствующего опыта работы на рынке и в данном сегменте недвижимости имеется сравнительно малое количество реализуемых объектов. Кроме того, брокерские и риэлтерские компании, которые являются при привлечении клиентов основными партнерами банков, на сегодняшний день имеют еще недостаточно опыта в данном сегменте по сравнению с городской недвижимостью. Особенно плохо развита ипотека загородных объектов эконом-класса. При этом многие из этих объектов строятся на землях сельскохозяйственного назначения, выделенных на незаконных условиях под застройку. Естественно, что такие объекты имеют соответствующие проблемы, связанные с аккредитацией в банках.

Конечно, банки заинтересованы в ликвидности загородного объекта. Именно поэтому к предмету залога они предъявляют весьма жесткие требования. Как правило, банки требуют, чтобы в доме было отопление, канализация, водо- и электроснабжение. Иначе говоря, объект должен быть полностью пригоден для круглогодичного проживания в нем. В этой связи старые и ненадежные дома банки не рассматривают. Таким образом, ипотека загородной недвижимости составляет лишь 3% от всего объема ипотечных сделок.

Многие эксперты считают, что банки начнут гораздо активнее заниматься кредитованием загородной недвижимости лишь после преодоления последствий ипотечного кризиса в США. Кроме того, должны быть соответствующие стимулы для развития строительства загородной недвижимости. Например, этому развитию может способствовать индустриализация производства, применение для строительства объектов современных недорогих материалов, уменьшение инвестиционного периода и т. д.