Перспективы развития платежных карточекРефераты >> Банковское дело >> Перспективы развития платежных карточек

Франция приблизительно равна Украине по территории и численности населения, поэтому ее опыт для нас особенно интересен. Чиповую карточку CB (Carte Bancaire) эмитируют 160 французских банков (вот уж, вправду, национальная карточка!). Эмиссия составляет в настоящее время около 47,6 млн. карточек, из которых 3,6 млн. — чисто национальные, остальные — комбинированные с магнитными карточками Visa или Master Card. Количество POS-терминалов составляет 770 тыс., банкоматов — около 41 тыс. Постепенно осуществляется миграция на EMV-чип (18% карточек, 31% POS-терминалов, 77% банкоматов уже отвечают стандарту EMV), что требует времени и дополнительных финансовых расходов.

Среди успешных примеров использования смарт-карточек в неплатежных приложениях можно назвать внедрение защищенных PIN-кодом электронных удостоверений граждан (e-ID), планируемое в странах ЕС; их выдача уже начата в Бельгии. До 2007 такие документы, защищенные PIN-кодом, станут в ЕС общеобязательными. Среди прочего на них будет храниться сертифицированная цифровая подпись владельца. Из других случаев удачного применения смарт-карточек в неплатежных приложениях стоит отметить транспортную и социальную карточки, введенные в Москве.

Подобные проекты находят применение и в Украине. С февраля 2005 г. в Одессе внедряется проект «Городская карта», предусматривающий безналичную систему расчетов за проезд в общественном транспорте, парковку автотранспорта, а также охватывает лифтовое хозяйство и социальную сферу. Используется пластиковая карта стандарта MIFARE компании «Филипс» с бесконтактным интерфейсом (80% мирового рынка), выпускаемая на основе интегральной микросхемы MIFARE Std MF1MOA2S50. Принцип действия бесконтактной карты основан на использовании радиочастотного интерфейса, который обеспечивает взаимодействие карты и считывающего устройства на расстоянии до 5 см. Память микросхемы разделена на 16 областей, позволяющей использовать ее в нескольких различных приложениях.

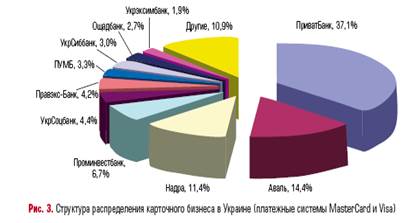

В Украине на 01.12.2004 эмитировано 15,801 млн. платежных карточек Visa и Master Card, установлено 7009 банкоматов, 20 832 торговых терминалов, функционируют 12 322 оборудованных терминалами пунктов выдачи наличных денег. Годовой оборот по карточкам Visa в Украине составил в 2003 г. около 16 млрд. грн., MasterCard — 11 млрд. грн. Кредитные карточки составляют около 4% общей эмиссии. Информация о лидерах карточного бизнеса на 01.12.2004 г. приведена на рис. 3 (см. также врезку «Лидеры карточного бизнеса в Украине (платежные системы MasterCard и Visa)»).

В 2000 г. в Украине введена в опытную, а в конце 2004 г. в промышленную эксплуатацию Национальная система массовых электронных платежей (НСМЭП). Целью создания НСМЭП было внедрение национальной автоматизированной системы безналичных расчетов, предполагающей в основном работу в режиме off-line и использующей в качестве платежного инструмента карточку с имплементированным интегрированным чипом (смарт-карточку). При разработке НСМЭП использовался, прежде всего, опыт Франции. Расчетным банком, платежной организацией и центральным процессинговым центром НСМЭП является Национальный банк Украины.

Отличительной чертой НСМЭП, по сравнению с международными платежными системами Visa и Master Card, является преимущественное использование режима off-line. Visa и Master Card остаются преимущественно on-line технологиями, даже после миграции на EMV-чип.

Важное преимущество использования режима off-line — большая скорость платежных транзакций (1–2 секунды для карточек НСМЭП против 30–120 секунд для карточек международных платежных систем) и возможность работы в отсутствие скоростных телекоммуникационных каналов.

На 1.02.2005 г. членами НСМЭП являются 28 украинских банков. Суммарное количество эмитированных карточек составляет около 900 тыс. (почти в 20 раз меньше, чем карточек Visa и Master Card), терминалов — 1877. Ежедневный оборот составляет около 60 млн. грн. Лидером по количеству эмитированных карточек НСМЭП является «Экспресс-банк» (около 50% всех карточек НСМЭП), обслуживающий «Укрзалізницю»: на базе НСМЭП им реализован зарплатный проект. Самое интенсивное и широкое использование НСМЭП получила в Одессе («Имекс-банк»): карточки НСМЭП принимаются в наибольших супермаркетах, такси, а также для уплаты коммунальных услуг.

Ежемесячный прирост эмиссии карточек НСМЭП составляет около 10 000. Подписано соглашение о взаимопомощи и консультационной поддержке между НБУ (платежная организация НСМЭП) и платежной организацией «Золотая Корона» (г. Новосибирск, 2 млн. карточек, 200 банков), близкой нам по технологии национальной платежной системой Российской Федерации. В перспективе планируется обеспечить прием карточек «Золотой короны» для оплаты товаров и услуг в Украине, а карточек НСМЭП — в РФ. Подобная платежная система есть и в Беларуси. Новый стандарт карточки НСМЭП приближен к стандарту международных платежных систем EMV.

В рамках НСМЭП функционирует система «Интерплат», предназначенная для быстрых и эффективных расчетов за товары и услуги через Интернет с помощью смарт-карточек НСМЭП (нужен доступ к Интернет и считыватель смарт-карточек). Благодаря встроенной системе безопасности на всех уровнях «карта — терминал — процессинг» не зафиксировано ни одной попытки мошенничества с карточками НСМЭП.

Можно отметить развитие карточного бизнеса во многих направлениях. В августе 2004 г. при «Укрзалізниці» создана рабочая группа для реализации на базе карточки НСМЭП проекта «Социальная карточка», предусматривающего перевод расчетов по адресным льготным социальным услугам в электронный режим. В Киеве с помощью бесконтактных смарт-карточек планируется реализовать проект по оплате проезда в метрополитене. Кроме того, в столице их планируют применять на парковках, а в перспективе и в социальных проектах. «Укрпочта» уже предоставляет услугу по осуществлению электронных денежных переводов через Интернет с использованием карточек НСМЭП.

Национальная платежная система «УкрКарт» (на 01.10.04 количество банков-участников — 36, совокупный объем эмиссии — около 80 тыс. карточек без учета карточек УкрКарт/Maestro, с учетом УкрКарт/Maestro — 430 тыс. карточек, эквайринговая сеть — 425 банкоматов и свыше 800 торговых и банковских терминалов) планирует осуществить переход на эмиссию смарт-карточек стандарта EMV до конца этого года и уже имеет договор с MasterCard о взаимном приеме карточек.

Для достижения стандартов развитых стран в Украине должно быть эмитировано не менее 10 млн. картотек и установлено не менее 100 000 точек их обслуживания (из расчета количества населения в стране). Хотя собственно по количеству эмитированных карточек Украина уже догоняет стандарты развитых стран. Но это, по сути, является простой заменой кассиров на банкоматы, т.к. около 95% всех карточных операций в Украине — это снятие наличности. А доля наличных платежей в нашей стране будет неуклонно снижаться, как это происходит во всем мире. Финансовые эксперты считают, что доля наличных платежей в стране не должна превышать 10% денежного оборота. У расчетов наличными нет будущего (future of cash — no cash), поскольку организация наличного обращения денег требует от государства значительных издержек. К тому же увеличение доли безналичных платежей является важным фактором детенизации экономики, что весьма актуально для стран с переходной экономикой, к которым относится и Украина, где в теневом секторе экономики производится чуть ли не половина ВВП.