Получение кредита в банках Российской ФедерацииРефераты >> Банковское дело >> Получение кредита в банках Российской Федерации

m. Бухгалтерская отчётность поручителя и заключение по её анализу

n. Документы по претензионной работе (если кредит стал проблемным)

o. Распоряжение о закрытии ссудного счёта и соответствующих внебалансовых счетов

p. В случае необходимости – документы, подтверждающие списание ссуды за счёт резерва

Основные направления контроля за предоставленным кредитом:

1. целевое использование ссуды;

2. ежемесячный анализ финансового состояния заёмщика, включая его расчётный счёт;

3. за 10 дней до погашения кредита инспектор должен сделать развёрнутое заключение о перечислении погашения;

4. контроль за обеспечением по отчётам клиента и с выездом на место (как минимум – 1 раз в квартал);

5. проверка с выходом на место финансового состояния заёмщика по распоряжению руководства банка (если заёмщик впервые обратился в банк).

Если возникают признаки ухудшения финансового состояния клиента (резкое увеличение дебиторской задолженности, снижение объема продаж и оборота по расчётному счёту) и возникает задолженность по погашению основной суммы долга и процентов, то кредит признаётся проблемным и решение о дальнейших действиях принимается кредитным комитетом. Если есть реальная возможность улучшения состояния клиента, кредит пролонгируется, при этом требуется дополнительное обеспечение. Если нет – кредит взыскивается досрочно.

Кредитные операции – высокорисковый вид деятельности банка, для снижения этого риска формируются специальные резервы на возможные потери по ссудам. Это должно предотвратить резкие колебания прибыли банка в связи с невозвратом ссудной массы и обеспечить более стабильные условия деятельности.

2.АНАЛИЗ ОСОБЕННОСТЕЙ ПРЕДОСТАВЛЕНИЯ ССУД ЗАЁМЩИКАМ – ФИЗИЧЕСКИМ ЛИЦАМ

2.1.Тенденции развития кредитования населения в России

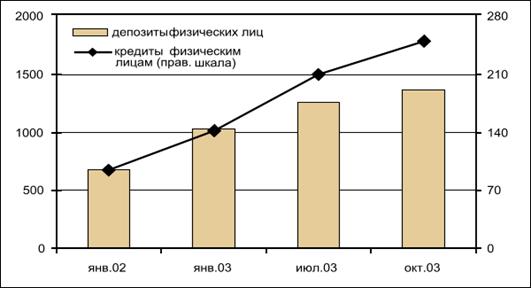

Тенденции развития российской банковской системы дают основания полагать, что она находится на пороге качественных перемен, потенциал которых проявится уже в ближайшие годы. Об этом прежде всего свидетельствует преимущественный рост вкладов населения и намечающийся бум потребительского кредитования (см. график 1)[4].

|

Рост рынка розничных финансовых услуг усиливает диверсификацию банковской деятельности в России и связанную с ней разработку новых банковских продуктов для населения. Однако развитие ритейла, как известно, требует значительных затрат, и поэтому преимущества в конкурентной борьбе все больше начнут определяться «эффектом масштаба». Закономерным следствием этого станет дальнейшая консолидация банковской деятельности через механизмы слияний и присоединений, образование групп, альянсов и холдингов. В результате уже в ближайшей перспективе конфигурация российского банковского сектора может претерпеть существенные изменения.

|

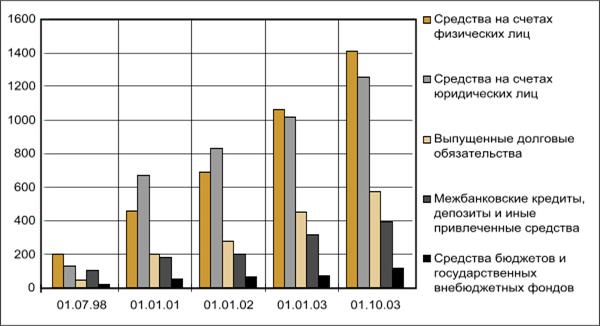

Вклады населения остаются самым динамичным источником привлеченных средств.

Ограниченность ресурсной базы и риски кредитования срабатывают как сдерживающий фактор в сфере кредитования.

Однако при сравнении структуры кредитных операций бросается в глаза резкое отставание по показателям потребительского и ипотечного кредитования отечественных банков от зарубежных. Между тем именно этот параметр во многом определяет зрелость национальной банковской системы. Кредитование населения предполагает высокий уровень развития филиальной сети и банковских технологий, способность к быстрому освоению новых банковских продуктов и их сопровождению.

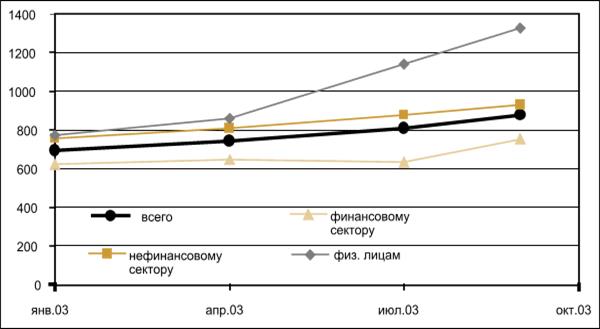

Динамика кредитных операций свидетельствует об опережающих темпах кредитования населения. Абсолютные объемы остатков по ссудам населению только за 8 месяцев 2003 г. увеличились со 142,2 до 244,3 млрд. руб., или в 1,7 раза (задолженность по кредитам корпоративного сектора тоже выросла, но лишь на 23%). Безусловно, необходимо принимать во внимание «эффект базы», однако неоспоримо и то, что примерно со второго квартала 2003 г. в кредитном процессе наметились качественно новые явления (cм. график 4).

График 4. Динамика структуры кредитного портфеля банковского сектора

|

Ожидаемый бум потребительского и ипотечного кредитования предопределяется группой факторов.

Рост располагаемых доходов населения увеличивает число потенциальных платежеспособных заемщиков и одновременно - обусловливает опережающий рост потребностей, которые выходят за рамки платежеспособного спроса. В результате возникает внешне парадоксальная ситуация, когда с увеличением слоя зажиточных граждан усиливается потребность жить в долг. Для сравнения: задолженность по потребительским и ипотечным кредитам в США превышает 70% ВВП, в странах Западной Европы - 50%, а в России - менее 1%.

Снижаются риски кредитования населения - благодаря предпринимаемым мерам по совершенствованию законодательной базы и созданию бюро кредитных историй.

Обострение конкуренции между финансовыми посредниками за наиболее прибыльные сегменты рынка. Несмотря на достаточно высокие издержки на развитие ритейла, хорошо известно, что доходность по ссудам, предоставленным гражданам, заметно выше, чем по другим видам кредитования. Дополнительным стимулом для российских банков служит и то, что заметную активность в ритейловом бизнесе начали проявлять дочерние структуры иностранных банков (Ситибанк, Райффайзенбанк, Сосьете Женераль и др.).

В заключение данного параграфа приведем рейтинг лидеров рынка кредитования в России. Сберегательный Банк России – несомненный лидер на рынке кредитования населения (доля на рынке – 43%).

Таблица 2. Лидеры рынка кредитования населения[5]

|

на 1.01.2003 г. |

на 1.07.2003 г. | |||

|

Объем ($, млн.) |

Доля на рынке |

Объем ($,млн.) |

Доля на рынке | |

|

Сбербанк |

1666,9 |

47,49% |

2420,9 |

43,00% |

|

Альфа-Банк |

168,0 |

4,79% |

789,4 |

14,02% |

|

Русский стандарт |

145,0 |

4,13% |

178,0 |

3,16% |

|

Российский капитал |

83,6 |

2,38% |

108,1 |

1,92% |

|

Райффайзенбанк |

23,4 |

0,67% |

71,3 |

1,27% |

|

Газпромбанк |

54,8 |

1,56% |

68,6 |

1,22% |

|

Менатеп СПб |

4,1 |

0,12% |

46,8 |

0,83% |

|

КМБ—банк |

40,7 |

1,16% |

45,0 |

0,80% |

|

ДельтаКредит |

28,0 |

0,80% |

43,1 |

0,77% |

|

Уралсиб |

18,8 |

0,54% |

42,1 |

0,75% |

|

Сургутнефтегазбанк |

25,9 |

0,74% |

39,7 |

0,70% |

|

Первое ОВК |

22,8 |

0,65% |

36,9 |

0,65% |

|

Сибирское ОВК |

16,6 |

0,47% |

36,8 |

0,65% |

|

ММБ |

18,0 |

0,51% |

34,8 |

0,62% |

|

Банк Москвы |

26,0 |

0,74% |

33,2 |

0,59% |