Понятие банковских рисков и критерии их классификацииРефераты >> Банковское дело >> Понятие банковских рисков и критерии их классификации

В связи с этим, на наш взгляд, рациональнее всего классифицировать банковские риски по наиболее существенным признакам и уже в зависимости от выделенных признаков разбивать их на отдельные категории, группы, подгруппы, виды и разновидности.

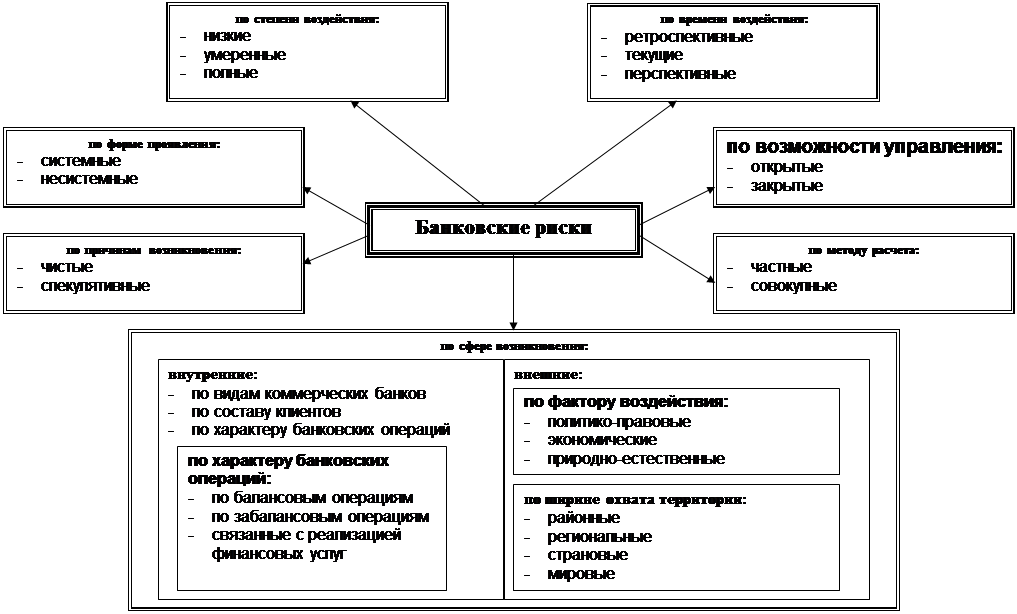

Наиболее интересные разработки по данному вопросу имеются у Балабанова И.Т., который предложил свой вариант классификации экономических рисков в целом, а также у Соколинской Н.Э., Севрук В.Т. и Жукова Е.Ф., которые уже непосредственно классифицировали банковские риски. Мы попытались по возможности объединить эти разработки и предложить свой вариант классификации банковских рисков, включающий семь основных признаков: по сфере возникновения; по причинам возникновения; по форме проявления; по степени воздействия; по времени воздействия; по возможности управления; по методу расчета (см. Схему 1.).[11]

По сфере возникновения риски делятся на внешние и внутренние, так как сфера деятельности коммерческого банка сама по себе формируется под воздействием, как внешних условий макросреды, так и внутренних условий микросреды банковского учреждения. Соответственно внешние риски можно сгруппировать по ширине охвата территории и фактору воздействия, а внутренние риски группируются по характеру банковских операций, по составу клиентов банка и по видам коммерческих банков.

По мнению российских авторов, внешние риски по ширине охвата территории могут быть разделены на районные, региональные и страновые. Западные экономисты ограничиваются изучением, главным образом, страновых рисков. На наш взгляд, помимо районных, региональных и страновых рисков в современных условиях, отличающихся высокой степенью международной экономической интеграцией, имеет смысл говорить и о мировых рисках. Здесь имеются ввиду не только глобальные проблемы всего человечества, но и экономические кризисы в отдельных регионах земного шара, которые отражаются и на весьма благополучных в экономическом отношении странах. В зависимости от фактора воздействия среди внешних рисков целесообразно выделять политико-правовые риски, экономические риски и природно-естественные риски.

Внутренние риски по характеру банковских операций делятся на: риски по балансовым операциям; риски по забалансовым операциям; риски, связанные с реализацией финансовых услуг.

Данная группировка в том или ином виде имеется у всех выше упомянутых авторов. Некоторые различия существуют только лишь в формулировках отдельных разновидностей риска, тогда как их сущностные характеристики практически совпадают.[12] По составу клиентов банка банковские риски группируются в зависимости от отраслевой принадлежности клиентов; от степени укрупненности клиентов – мелкие, средние и крупные клиенты и от их принадлежности к той или иной форме собственности. По видам коммерческих банков риски варьируются в зависимости от того, к какому из существующих видов относится банк – к универсальным, отраслевым или специализированным.

Схема 1

Классификация банковских рисков

Универсальные коммерческие банки предоставляют клиентам довольно широкий набор банковских услуг независимо от отраслевой принадлежности последних, в связи, с чем они подвержены практически всем видам риска. Но при этом деятельность универсальных коммерческих банков характеризуется наибольшей степенью диверсификации рынка, благодаря чему потери по одним видам сделок могут быть компенсированы прибылями по другим. Отраслевые коммерческие банки тесно связаны с определенной отраслью, поэтому спектр их рисков, кроме рисков по произвольным банковским операциям, зависит преимущественно от экономических (т.е. внешних для банка) рисков клиентов банка. Специализированные коммерческие банки несут риски по тем специфическим банковским операциям, которые составляют направление их деятельности.

По причинам возникновения риски делят на чистые и спекулятивные. Чистые риски ассоциируются чаще всего с меняющимися условиями внешней среды, которые носят объективный характер, и означают возможность получения отрицательного или нулевого результата.

Спекулятивные риски непосредственно увязываются с финансовой деятельностью самого банка и выражаются в возможности получения как положительного, так и отрицательного результата.

По форме проявления банковские риски можно также разделить на систематические и несистематические. Систематические риски определяются как вероятность изменчивости финансового положения банка в результате смены общей ситуации в банковской системе в целом. Несистематические риски означают возможность ухудшения финансового состояния отдельного банка, когда состояние банковской системы в целом остается стабильным. На наш взгляд, правильнее было бы называть эти риски системными и несистемными.[13]

По степени воздействия на результаты деятельности банка риски разделяют на несколько категорий.[14] Причем, на практике выделяют от трех до пяти категорий, исходя из соображений о том, что каждая из них должна иметь достаточно четкие границы и не быть слишком раздробленной. В частности, Жуков Е.Ф. и Севрук В.Т. выделяют низкие, умеренные и полные риски. Степень банковского риска характеризуется вероятностью события, ведущего к некоторому уровню банковских потерь. Они выражаются в процентах или определенных коэффициентах. Зарубежные коммерческие банки, в частности, британские руководствуются следующей группировкой рисков по 5 категориям: Категория А – незначительный или нулевой риск; Категория Б – обычный риск; Категория В – повышенный риск; Категория Г – значительный или высокий риск; Категория Д – неприемлемый риск. В отечественной практике подобная градация категорий риска представлена в виде группировки активов банка, взвешенных с учетом риска: активы свободные от риска; активы с минимальным риском; активы с повышенным риском; активы, подверженные максимальному риску.

По времени воздействия выделяют ретроспективные, текущие и перспективные риски.

Ретроспективные риски иллюстрируют подверженность банков различным видам риска в предшествующие периоды и помогают оценить текущие и перспективные риски.

По возможности управления банковские риски делятся на открытые и закрытые. Открытые риски не подлежат регулированию, в то время как закрытые риски поддаются управлению.

В зависимости от метода расчета следует выделить совокупные (общие) и частные риски. Совокупный риск предполагает оценку и прогнозирование величины риска банка в зависимости от его дохода и соблюдения экономических нормативов банковской ликвидности. Частный риск оценивается на основе шкалы коэффициентов риска по отдельной банковской операции или их группам.

Предлагаемая классификация вобрала в себя наиболее существенные, на наш взгляд, признаки группировок, имеющих практическое значение, как с точки зрения теоретического изучения банковских рисков, так и с точки зрения работы банка по оценке и управлению риском. При этом не следует забывать о высокой степени абстрактности любой классификации, а, следовательно, и о тесной взаимосвязанности и взаимообусловленности абсолютно всех разновидностей риска.