Понятие банковских рисков, их классификацияРефераты >> Банковское дело >> Понятие банковских рисков, их классификация

ОГЛАВЛЕНИЕ

|

Введение | |

|

1. |

Понятие риска в предпринимательской деятельности |

|

2. |

Особенности банковских рисков |

|

3. |

Классификация банковских рисков |

|

Заключение | |

|

Литература |

Введение

Банки работают в области управляемого риска. Поэтому очень важно уметь прогнозировать и управлять банковскими рисками, вовремя оценивать риски на финансовом рынке. Необходима методика анализа и прогноза банковских рисков с тем, чтобы фактор неопределённости будущего, как источника повышенного риска на финансовом рынке, был источником получения высоких доходов. Особое внимание необходимо уделять рассмотрению элементов портфельного подхода в управлении кредитом и управлении инвестициями, проблеме формирования структуры активов и пассивов банка с точки зрения оптимального сочетания двух взаимоисключающих задач - максимизации доходов и минимизации риска.

Банковская деятельность подвержена большому числу рисков. Так как банк, помимо функции бизнеса, несет в себе функцию общественной значимости и проводника денежно-кредитной политики, то знание, определение и контроль банковских рисков представляет интерес для большого числа внешних заинтересованных сторон: Центральный Банк, акционеры, участники финансового рынка, клиенты.

В исследовании риска целесообразно разграничить два ключевых направления — распознавание и оценка уровня риска и принятие решений в области риска.

В связи с этим, целью данной работы является рассмотрение основных видов банковских рисков и принципов их классификации как основы для возможностей и путей сведения их к минимуму.

Вопросы же стратегии управления банковскими рисками выходят за рамки данной работы.

1. Понятие риска в предпринимательской деятельности

Риск присущ любой сфере человеческой деятельности, так как связан с множеством условий и факторов, влияющих на исход принимаемых решений.

Впервые понятие риска в качестве функциональной характеристики предпринимательства было выдвинуто еще в XVII в. французским экономистом Р.Кантильоном. Вопросам риска посвящены работы американских исследователей Р.Хеберта, А.Линка, Ф Найта, Г.Шекла, представителей немецкой классической школы Й. фон Тюнена и Г. фон Мангольдта.[1]

К настоящему времени в экономической теории еще не разработано общепринятой классификации рисков. Это связано с тем, что на практике существует очень большое число различных проявлений риска, причем, в силу традиции один и тот же вид риска может обозначаться разными терминами. Кроме того, зачастую оказывается весьма сложным четко разграничивать отдельные виды риска.

Для понимания природы предпринимательского риска фундаментальное значение имеет связь риска и прибыли. Адам Смит в «Исследованиях о природе и причинах богатства народов» писал, что достижение даже обычной нормы прибыли всегда связано с большим или меньшим риском.[2] Известно, что получение прибыли предпринимателю не гарантировано, вознаграждением за затраченные им время, усилия и способности могут оказаться как прибыль, так и убытки.

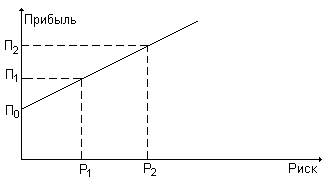

Предприниматель проявляет готовность идти на риск в условиях неопределенности, поскольку наряду с риском потерь существует возможность дополнительных доходов. Й.Шумпетер в книге «Теория экономического развития» пишет о том, что если риски не учитываются в хозяйственном плане, тогда они становятся источником, с одной стороны, убытков, а с другой - прибылей. Можно выбрать решения, содержащие меньше риска, но при этом меньше будет и получаемая прибыль. На рис. 1 показана зависимость риска и прибыли. Более высокий риск связан с

|

Рис. 1. Взаимосвязь риска и прибыли

Из графика видно, что нулевой риск обеспечивает самый низкий доход (0; П0), а при самом высоком риске Р = Р2. прибыль имеет наиболее высокое значение П = П2 (П2 > П1> П0). Иными словами, для получения экономической прибыли предприниматель должен осознанно пойти на принятие рискового решения.

Очень важной составной частью выработки стратегии риска является разработка мероприятий по снижению или предупреждению выявленного риска.

Банкам необходимо уметь управлять своими рисками, разрабатывать свои методики снижения различных видов рисков, методики по изучению своих потенциальных клиентов. При необходимости надо обращаться к опыту банков зарубежных стран.

2. Особенности банковских рисков

Понятие «риск» встречается в обиходе многих общественных и естественных наук, при этом каждая из них имеет собственные цели и методы исследования риска. Специфика экономического аспекта риска связана с тем, что риск, несмотря на ожидаемый финансовый выигрыш, отождествляется с возможным материальным ущербом, вызванным реализацией выбранного хозяйственного, организационного или технического решения, и/или неблагоприятным воздействием окружающей среды, включающим изменение рыночных условий, форс-мажорные обстоятельства и т.д. Такая трактовка риска в банковской сфере вполне оправдана, поскольку, выполняя функции финансовых посредников в экономической системе, коммерческие банки покрывают львиную долю своих потребностей в денежных ресурсах за счет привлеченных средств. Следовательно, для того чтобы формировать пассивы путем заимствования, банки должны обладать высокой степенью надежности и общественным доверием. Общество же, в свою очередь, склонно доверять свои временно свободные денежные средства тем финансовым посредникам, которые демонстрируют стабильную прибыль и минимальные потери. Таким образом, для банка риск представляет собой вероятность потерь и тесно связан с нестабильностью банковского дохода.[4]

Предпосылкой реализации целей банковской коммерции является безопасность банковской деятельности. При прочих равных условиях прибыль банка тем выше, чем выше безопасность банка и меньше риска. Тем не менее, банк - это всегда рисковое предприятие.

Банк как экономическое предприятие может рисковать своим капиталом, своей прибылью, но не капиталом клиента, его прибылью. Банковская коммерция должна действовать по принципу «всё для клиента». В главном это означает, что банк несёт полную ответственность за клиента, обеспечивает его прибыль.