Правовое содержание ипотечных отношений в Российской ФедерацииРефераты >> Банковское дело >> Правовое содержание ипотечных отношений в Российской Федерации

ипотечное кредитование жилищное договор

– земельные участки из состава земель сельскохозяйственного назначения, на которые распространяется действие настоящего федерального закона;

– леса;

– право аренды имущества;

2) ипотекой обеспечивается денежное обязательство, сумма долга по которому на момент заключения договора не определена и которое не содержит условий, позволяющих определить эту сумму в надлежащий момент.

В этих случаях условия о закладной в договоре об ипотеке недействительны.

Закладная должна содержать:

1) слово «закладная», включенное в название документа;

2) имя залогодателя и указание места его жительства либо его наименование и указание местa нахождения, если залогодатель – юридическое лицо;

3) имя первоначального залогодержателя и указание места его жительства либо его наименование и указание места нахождения, если залогодержатель – юридическое лицо;

4) название кредитного договора или иного денежного обязательства, исполнение которого обеспечивается ипотекой, с указанием даты и места заключения такого договора или основания возникновения обеспеченного ипотекой обязательства;

5) имя должника по обеспеченному ипотекой обязательству, если должник не является залогодателем, и указание места жительства должника либо его наименование и указание места нахождения, если должник – юридическое лицо;

6) указание суммы обязательства, обеспеченной ипотекой, и размера процентов, если они подлежат уплате по этому обязательству, либо условий, позволяющих в надлежащий момент определить эту сумму и проценты;

7) указание срока уплаты суммы обязательства, обеспеченной ипотекой, а если эта сумма подлежит уплате по частям – сроков (периодичности) соответствующих платежей и размера каждого из них либо условий, позволяющих определить эти сроки и размеры платежей (план погашения долга);

8) название и достаточное для идентификации описание имущества, на которое установлена ипотека, и указание места нахождения такого имущества;

9) денежную оценку имущества, на которое установлена ипотека;

10) наименование права, в силу которого имущество, являющееся предметом ипотеки, принадлежит залогодателю, и органа, зарегистрировавшего это право, с указанием номера, даты и места государственной регистрации, а если предметом ипотеки является принадлежащее залогодателю право аренды – точное название имущества, являющегося предметом, и срок действия нот права;

11) указание на то, что имущество, являющееся предметом ипотеки, обременено правом пожизненного пользования, аренды, сервитутом, иным правом либо не обременено никаким из подлежащих государственной регистрации прав третьих лиц на момент государственной регистрации ипотеки;

12) подпись залогодателя, а если он является третьим лицом, также и должника по обеспеченному ипотекой обязательству;

13) сведения о времени и месте нотариального удостоверения договора об ипотеке и о государственной регистрации ипотеки;

14) указание даты выдачи закладной первоначальному залогодержателю.

Существование и нормальное функционирование вторичного ипотечного рынка имеет огромное значение, поскольку он обеспечивает средствами первичный ипотечный рынок и решает проблемы банков по рефинансированию долгосрочных ипотечных кредитов. В настоящее время идет работа по созданию системы ипотечного кредитования как на уровне Федерации, так и на уровне ее субъектов. И важнейшей из стоящих сегодня проблем является выбор модели вторичного ипотечного рынка.

Экономические рыночные регуляторы (законы), действующие на рынке жилья стихийно, в целом способны установить равновесие в системе и создать равновесное значение параметров, при которых установится соответствие спроса, предложения, цен и объёмов строительства жилья. Однако такое равновесие не будет соответствовать ни поставленной государством цели, ни потребностям граждан. Роль государства состоит в смягчении или усилении тех направлений развития жилищного рынка, которые способствуют реализации жилищной политики. Основу государственного регулирования процессов жилищного рынка составляют субсидирование, финансирование, регламентирование, прямое участие государства на рынке. Эти методы управления часто оказывают разнонаправленное воздействие на параметры и течение процессов жилищного рынка.

Эффективность управления во многом зависит от того, как и в какой степени учтены следующие позиции:

– организация и механизм функционирования объекта управления, соответствующие ему процессы и сложившиеся тенденции;

– соответствие выбираемой системы методов механизму и специфике условий функционирования объекта управления;

– обоснованность соответствия результативности применяемых методов управления поставленным целям;

– соответствие используемого набора инструментов и механизмов выбранным методам управления.

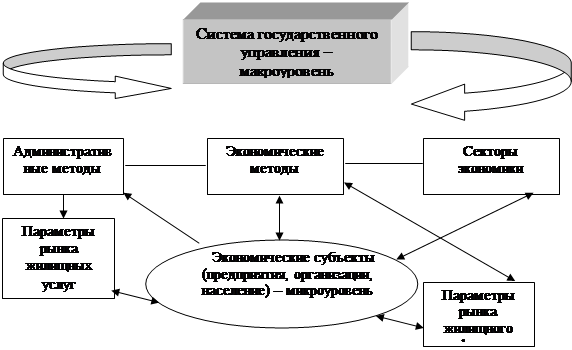

В основу подхода к формированию системы управления жилищным рынком предлагается положить комплексную оценку характера и результативности воздействия каждого из экономических методов на поведение основных параметров жилищного рынка, а следовательно, и на основные его пропорции. При этом система экономических методов управления жилищным рынком должна рассматриваться как простая совокупность выбранных методов, а как взаимосвязанный, взаимообратный процесс межуровневого управления (см. рис. 1).

Жилищный рынок представляет собой целенаправленную деятельность экономических субъектов, непосредственно обеспечивающих процесс обращения жилищной недвижимости и порождаемых ею жилищных услуг. К экономическим субъектам относятся: предприятия, организации, включая государственные, и население как конечный потребитель. Каждый субъект действует на рынке, исходя из собственных интересов и имеющихся возможностей, обусловленных внутренними и внешними факторами. Целесообразно рассматривать жилищный рынок как объект, управляемый не только извне, но и изнутри, через деятельность экономических субъектов. Поэтому систему экономических методов управления жилищным рынком условно можно разделить на два уровня: внешний – макроуровень (государство) и внутренний – микроуровень (субъекты жилищного рынка).

Рис. 1. Система управления жилищным рынком

Управление на каждом из уровней различается: постановкой целей; формой воздействия на объект управления; характером межуровневых связей; системой применяемых экономических методов; результативностью воздействия на управляемый объект.

Рассмотрим основные позиции применения некоторых методов управления рынком жилья.

Государственное управление осуществляется в форме воздействия на параметры жилищного рынка. Прямое воздействие осуществляется через деятельность государственных органов различного уровня, и/или когда государство само выступает в роли экономического субъекта – участника жилищного рынка. Косвенная форма воздействия проявляется через межуровневые связи как результат применения экономических методов управления, определяющих деятельность экономических субъектов в заданных направлениях. Принятие управленческих решений на этом уровне базируется на оценке общего внутреннего состояния жилищного рынка – значений и соотношений основных его параметров, тенденции и динамики развития, практической деятельности субъектов и на оценке внешних факторов – состояния и уровня развития сопряжённых с жилищным рынком секторов экономики.