Привлечение средств населения с помощью пластиковых картРефераты >> Банковское дело >> Привлечение средств населения с помощью пластиковых карт

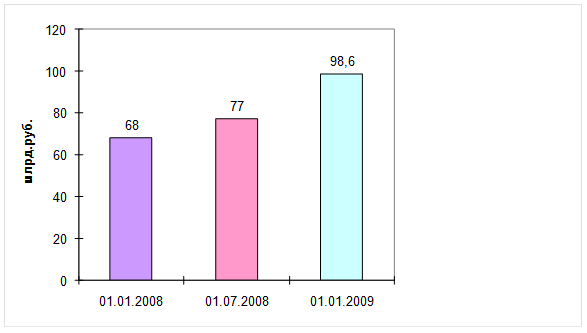

Увеличение объема эмиссии карт, соответственно, ведет к увеличению объема средств на счетах банковских карт, где за исследуемый период рост составил 30,6 млрд. руб. (см. рис. 8).

Рисунок 8 - Объем средств на счетах банковских карт Сберегательного Банка РФ

Рисунок 8 - Объем средств на счетах банковских карт Сберегательного Банка РФ

Пункты выдачи наличных денежных средств по России Сберегательным банком увеличились на 9,8 % с 01.01.2008 по 01.01.2009 г.г. (табл. 2).

Таблица 2 - Пункты выдачи наличных денежных средств в России Сберегательного Банка РФ (тыс. шт.)

|

01.01.08г. |

01.07.08г. |

01.01.09г. | |

|

Всего |

8,5 |

9,8 |

10,8 |

|

Из них: | |||

|

Visa, MasterCard |

7,1 |

8,5 |

9,3 |

|

АС Сберкарт |

5,1 |

6,3 |

7,0 |

В целом, по обеим платежным системам увеличение составило 2,3 тыс. шт. Увеличение по международной системе составило за 2008г. 2,2 тыс. карт, по системе банковского продукта Сберегательного банка РФ составило увеличение 1,9 тыс. шт.

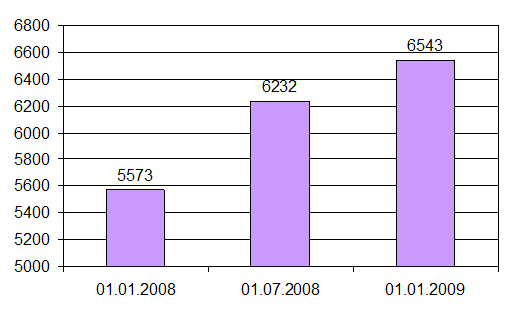

Сберегательным банком России установлено 6543 штук банкоматов на 01.01.2008 г (рис. 9).

Из них:

- 6153 банкомата принимают карты международных платежных систем Visa и MasterCard;

- 4158 банкоматов принимают карты АС Сберкарт;

- 4912 банкоматов осуществляют прием платежей за услуги предприятий (операторов сотовой связи, спутникового телевидения и т.д.).

Рисунок 9 - Количество установленных банкоматов СБ РФ (шт.)

Таблица 3 - Количество торгово-сервисных точек, обслуживающих пластиковые карты Сберегательного Банка РФ (тыс. шт.)

|

01.01.08г. |

01.07.08г. |

01.01.09г. | |

|

Всего |

12,0 |

15,5 |

18,9 |

|

Из них: | |||

|

Visa, M/C |

9,9 |

12,5 |

15,2 |

|

АС Сберкарт |

9,3 |

10,3 |

11,2 |

Из табл. 3 видно, что увеличение количества торгово-сервисных точек, обслуживающих пластиковые карт международных систем за 2008г. составило 6,9 тыс. шт. Увеличение количества торгово-сервисных точек, обслуживающих пластиковые карты Сберегательного банка АС Сберкарт 2008 года составило 1,9 тыс.шт.

Таким образом, деятельность Сберегательного банка РФ на рынке пластиковых карт развивается динамично. Привлечение средств населения с помощью пластиковых карт позволяет банку получать дополнительные доходы. Но также заметим, что предоставление новых видов услуг требует и дополнительных расходов. Поэтому очень важен расчет себестоимости внедряемой продукции, то есть оценка затрат всех видов ресурсов, используемых в процессе ее изготовления.

3.3 Проблемы и перспективы привлечения средств на рынке пластиковых карт

Несмотря на очевидные достоинства пластиковых (банковских) карт как инструмента безналичных расчетов, а также на наличие многолетнего опыта их массового использования в западных странах, развитие данного платежного инструмента в нашей стране сталкивается с рядом проблем. Данные проблемы носят объективный характер и связаны в первую очередь с общей ситуацией в области оказания финансовых и торговых услуг частным лицам. Факт того, что пластиковые (банковские) карты пока не получили массового распространения среди населения страны и используются при этом достаточно ограниченно, говорит об отсутствии оптимального сочетания экономических интересов основных участников платежных систем. При этом коммерческие банки выступают наиболее активными и заинтересованными на сегодняшний день участниками рынка.

Большинство торгово-сервисных предприятий сегодня, как правило, по своей инициативе не заинтересовано в приеме к оплате пластиковых (банковских) карт, во многом по причине того, что в лице держателей карт они приобретут совсем немного новых клиентов. Основная же масса населения страны будет использовать по своей инициативе пластиковые (банковские) карты в повседневных расчетах только в том случае, если будет обеспечено сочетание двух условий:

- во-первых, если механизм расчетов с помощью карт будет не менее удобен, чем при использовании наличных денег, тем более что карты это предполагают;

- во-вторых, если использование карт будет более доступным, т. е. минимальным по стоимости или даже выгодным, в сравнении с наличными деньгами, за счет дополнительного дохода в виде начисляемых процентов.

Сложившуюся ситуацию может изменить четкая государственная политика в области развития розничных безналичных расчетов, конкретно - в отношении рынка пластиковых (банковских) карт, предусматривающая законодательное регулирование всего комплекса отношений между участниками рынка.

С момента начала эмиссии пластиковых (банковских) карт в России потребность в государственном регулировании их обращения была очевидна. Как следствие, возникает необходимость регулирования правоотношений между его участниками и необходимость стимулирования его развития. В связи с этим существуют основные вопросы, требующие законодательного решения, а именно:

- юридическое закрепление базовых понятий, применяемых при обращении пластиковых (банковских) карт;

- требования к эмитентам пластиковых (банковских) карт;

- правила осуществления расчетов и порядок учета операций, совершаемых с использованием пластиковых (банковских) карт;

- обязательства и ответственность участников расчетов, а также порядок разрешения возникающих в связи с этим споров.

Кроме законодательной базы, существовала необходимость выработки единых правил установления тарифов, условий эмиссии и обслуживания карт, стимулирования перевода государственных социальных выплат населению на пластиковые (банковские) карты в целях расширения клиентской базы.

Перспективы развития рынка пластиковых (банковских) карт в России, связаны с приоритетами потенциальных пользователей к осуществлению расчетов пластиковыми (банковскими) картами.