Проблемы повышения конкурентоспособности страховых компаний в РФРефераты >> Банковское дело >> Проблемы повышения конкурентоспособности страховых компаний в РФ

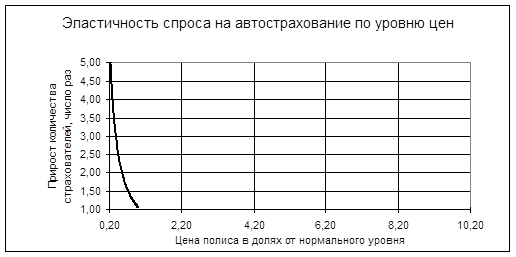

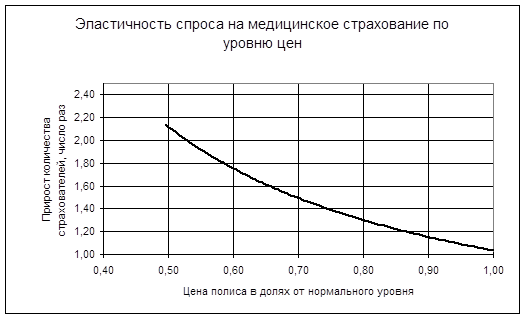

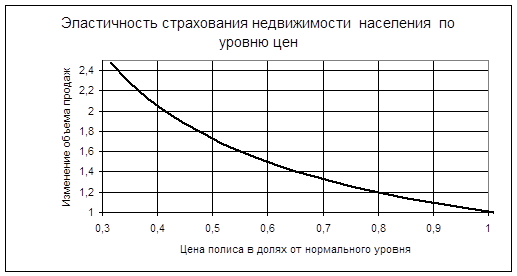

Зависимость, приведенная на рис. 3.2, построена для клиентуры ОСАО «РЕСО – Гарантия». Вот как выглядят зависимости изменения количества продаж автострахования, корпоративного медицинского страхования (медицинского страхования сотрудников предприятий), а также недвижимости физических лиц от уровня цены продукта.

Рис. 3.2. Зависимости изменения продаж страховой продукции ОСАО «РЕСО – Гарантия» в зависимости от ее стоимости (приводятся части зависимостей, представляющие рост числа клиентов при снижении цены)

Из сопоставления графиков видно, что наиболее эластичным является спрос на автострахование, а наименее эластичным — спрос на страхование недвижимости физических лиц. Это свидетельствует о том, что потребители наиболее чувствительны к цене автострахования, оценка стоимости полисов страхования недвижимости является менее острой. Причин тому может быть несколько. Во-первых, более высокий уровень цен на автострахование приводит к тому, что одно и то же удельное изменение приводит к гораздо большему приросту реальной стоимости полиса. Во-вторых, как было показано выше, чувствительность к риску пожара намного выше, чем к риску автокатастрофы. Соответственно, уровень цен на страхование недвижимости оказывает меньшее влияние на соотношение «цена-качество» страхового продукта, чем в случае автострахования.

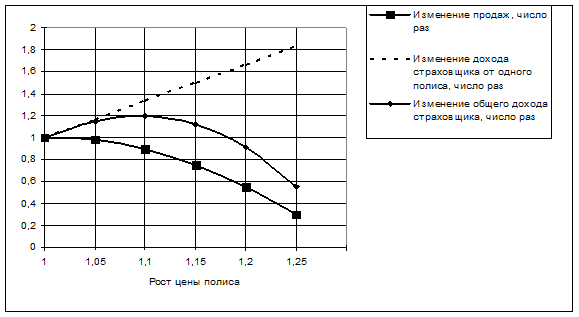

Располагая подобными зависимостями, компания может прогнозировать примерный объем продаж страховой продукции при предложении потребителям определенной тарифной политики. Если страховщик уже работает на рынке, то с их помощью он может предвидеть, как скажется на объеме продаж изменение цены и ее соотношение с ценами конкурентов. Если же компания только собирается выйти на него, то она должна представлять, какой приемлемый уровень цены можно предложить. Например, страховая компания может относительно свободно изменять уровень цен на свои услуги в пределах интервала нечувствительности к цене (5-7% от среднерыночного уровня). При этом при повышении цены некоторая потеря клиентуры компенсируется прибылью по остающимся полисам. Однако более существенное повышение цен приведет к заметному падению числа страхователей, которое не удастся компенсировать за счет остающихся клиентов. Это явление можно проиллюстрировать следующим графиком. В нем в качестве примера рассматривается автострахование ОСАО «РЕСО – Гарантия».

Из рисунка видно, что по мере роста стоимости полиса снижается число продаж, однако доход компании от каждого полиса растет. Дело здесь в том, что потребители по разному оценивают соотношение «цена-качество» услуги. Те, кто считает его неблагоприятным (это страхователи, гиперчувствительные к цене), уходят из компании, менее чувствительные к ней остаются.

Рис. 3.3. Изменение дохода страховщика ОСАО «РЕСО – Гарантия» в зависимости от стоимости полиса

До определенного уровня цены дополнительный доход по оставшимся страхователям покрывает потери от бегства клиентуры, так как многие потребители не считают повышение стоимости заметным, и, соответственно, соотношение оценок цены и качества страхового продукта остается для них приемлемым. Однако в дальнейшем, когда цена и для них выходит за рамки интервала нечувствительности, потребители начинают все больше оценивать стоимость полиса как чрезмерную, а соотношение «цена-качество» продукта как неблагоприятное, потери начинают перевешивать и компания теряет деньги. Поэтому оптимальным является незначительное превышение стоимости полиса над общерыночным уровнем — не более чем на 10% применительно к примеру, представленному на рис. 3.3.

Зависимости изменения числа продаж от стоимости страхового продукта носят достаточно условный характер. Во-первых, уровень цены на один и тот же тип услуг различается в зависимости от системы продаж, используемых в компании — страховщик, продающий автострахование через агентов или брокеров, должен выплачивать им комиссионное вознаграждение, что неизбежно удорожает страховой продукт. С другой стороны, компания, реализующая свою продукцию напрямую, может экономить на посредниках. Однако клиентура прямых и опосредованных продаж не одна и та же: если агентская и брокерская системы в основном ориентируются на пассивных потребителей, то вторая — на активных страхователей, самостоятельно выбирающих страховую компанию и ее продукт. Последние, как правило, высоко чувствительны к цене услуги. Поэтому страхователь, приобретающий полис через агента, не станет клиентом компании, занимающейся прямыми продажами и наоборот. Из-за этого уровень цен на услуги этих страховщиков является несопоставимым.

Еще одним фактором, делающим условной зависимость продаж от цены страхового продукта, является то, что рост сбыта может определяться неценовой составляющей рыночной политики страховщика. Например, компания, желающая расширить клиентуру, помимо снижения цены делает вложения в рекламу, увеличивает агентские вознаграждения, расширяет территориальное присутствие. В этом случае достаточно сложно выделить вклад снижения цены в общий прирост количества клиентов. Кроме того, эластичность спроса по цене не одинакова для потребителей, которые уже являются клиентами компании и для тех, кто только ищет страховщика. Вторая категория страхователей, находящаяся в процессе выбора, естественно, обращает больше внимания на стоимость полиса, тогда как первая группа при перезаключении договора менее склонна интересоваться условиями в других компаниях и более чувствительна к качеству продукта. Кроме того, для них имеют достаточно большое значение установившиеся личные отношения с представителем страховщика, которые часто нелегко ломать. Клиенты привыкают и к страховой инфраструктуре — поликлинике в случае медицинского страхования или станции тех. обслуживания при страховании автотранспорта. Поэтому застрахованные лица — менее подвижная клиентура и, соответственно, менее чувствительная к цене страхового продукта.

ЗАКЛЮЧЕНИЕ

Как известно, страхование является одним из важнейших институтов социальной и финансовой защиты отдельного человека, группы людей и всего общества в целом. Так как на уровне страховой организации формируются страховые резервы, средства которых инвестируются, страхование является важнейшим инвестиционным институтом. Тем не менее, реальное появление рыночных отношений в сфере страхования в России началось только в начале 90-х годов прошлого столетия. За это время страховой рынок России в определенной мере сформировался и в настоящий момент может быть охарактеризован следующим образом.

Либеральные условия формирования российского страхового рынка привели к тому, что в начале 90-х годов появилось большое число страховых компаний с низким уровнем капитализации, которое увеличивалось к 1995 г. до 2800 и уменьшилось до минимального размера в 2000 г., равного 1271. На 01.01.2005 г. реально проводили страховые операции только 1029 страховых компаний.