Проблемы управления ресурсами банка в современных условияхРефераты >> Банковское дело >> Проблемы управления ресурсами банка в современных условиях

Объектом исследования настоящей работы выступают финансовые ресурсы банка - рабочие пассивы и доходные активы, а предметом исследования являются методы управления этими ресурсами.

В кибернетических системах процесс управления, как правило, основан на целевых критериях. При этом управление в них строится таким образом, чтобы система достигала заранее определенного целевого состояния. Если выдвигается только требование достижения некоторого конечного (целевого) состояния системы, то такое управление называют "чисто терминальным".

При формулировке дополнительных требований к обеспечению оптимальных значений некоторых критериев - показателей степени достижения цели или характеристик самого процесса приведения системы в целевое состояние - говорят об "оптимальном терминальном" управлении. Для отдельных этапов процесса управления и отдельных подсистем (подразделений) сложной системы (банка) глобальная цель системы порождает локальные цели, образующие упорядоченное множество. О структуре этого множества часто говорят как о "дереве целей", хотя порядок локальных целей часто не является древовидным, иерархически устроенным.

Во многих банках имеет место ситуация, когда их финансовая деятельность не определяется четкой целью. Эти банки не имеют иерархической структуры управления финансами. Отсутствие такой структуры они компенсируют созданием коллегиальных органов управления (комитетов: финансового, кредитного, по управлению активами и пассивами, развития и др.), координирующих текущую финансовую деятельность. В таких банках финансовая деятельность строится не на иерархии целей, а на иерархии общих ценностей.

При целевом управлении, наоборот, важен результат, оцениваемый по степени достижения цели. При управлении на основе реализации общих ценностей могут оцениваться сами управляющие воздействия и текущие состояния системы, которых она достигает в результате этих воздействий. В качестве общих ценностей, заменяющих банку несформулированные цели финансовой деятельности, обычно выступают:

- нормативные требования центрального банка к параметрам банковского баланса;

- требования минимизации рисков на основе введения системы лимитов (на величину открытой валютной позиции, на контрагентов, дилеров, на виды операций и др.);

- принцип фондирования ресурсов и требование положительности маржи по направлениям деятельности или по видам операций;

- требование максимизации прибыли при проведении активно-пассивных операций.

Таким образом, становится более понятным наше замечание, сделанное ранее о том, что управление по максимуму текущей прибыли не является целевым: это - управление на основе общих ценностей. Такой способ управления не является внутренне присущим иерархической системе, поэтому не стимулирует ее развития, так как в явном виде не указывает способа конкретных действий.

Применительно к банку, являющемуся по форме организации иерархической системой, практически только управление финансовой деятельностью не является целевым. Возникает определенный парадокс: все виды деятельности банка, кроме основной - финансовой, являются целевыми! Определение путей ликвидации этого парадокса и есть основная задача настоящей работы [5].

Глава 2. Методы управления финансовыми ресурсами банка

Существуют множество методов управления финансовыми потоками, как экономических, так и экономико-математических.

2.1 Экономические методы управления ресурсами банка

К экономическим методам относятся:

метод общего фонда средств

метод распределения активов.

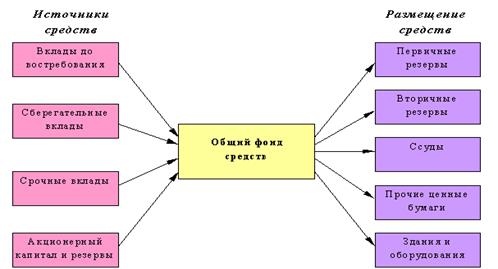

В основе метода общего фонда средств лежит идея объединения всех ресурсов. Затем совокупные средства распределяются между теми видами активов (ссуды, правительственные ценные бумаги, кассовая наличность и т.д.), которые считаются подходящими. В модели общего фонда средств для осуществления конкретной активной операции не имеет значения, из какого источника поступили средства, пока их размещение содействует достижению поставленных перед банком целей. Схематически этот метод представлен на рисунке 1.1

Рисунок 1.1 - Управление активами с помощью модели общего фонда средств

Преимущества:

Применение метода общего фонда предоставляет банку значительную

свободу в выборе активных операций.

Недостатки:

Недостатком данного метода является отсутствие четких критериев распределения средств по отдельным категориям активов, а также отсутствие решения вопроса о взаимосвязи принципов ликвидности и прибыльности. Данный метод основывается на опыте служащих банка, которые распределяет денежные средства так, как на их взгляд является выгодной в сложившейся ситуации.

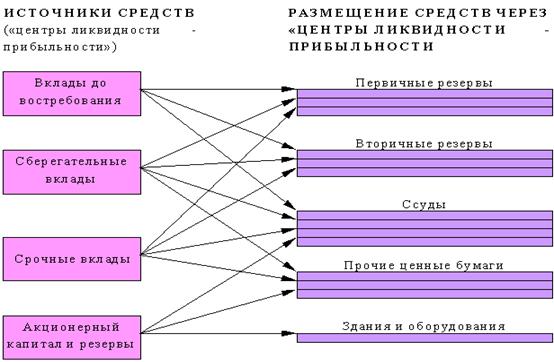

Метод размещения активов (или метод конверсии средств) основан на том, что размер необходимых банку ликвидных средств зависит от источников привлеченных средств.

Рисунок 1.2 - Управление активами с помощью модели распределения активов

Преимущества:

Основное преимущество данного метода управления активами состоит в том, что появляется возможность более точно установить минимальную границу резервов первой и второй очереди, а это позволяет больше средств направлять на предоставление ссуд и приобретение ценных бумаг, увеличивая таким образом доходность банка.

Недостатки:

Недостатки равно касаются и метода общего фонда средств, и метода распределения активов. Оба метода делают акцент на ликвидности обязательных резервов и возможном изъятии вкладов, уделяя меньше внимания необходимости удовлетворять заявки клиентов на кредит. В этом случае ликвидные средства потребуются главным образом для покрытия спроса на кредит, который, возможно, будет расти более высокими темпами, чем вклады. Следует также учесть наличие сезонных колебаний у отдельных банков, при которых спрос на кредит может расти именно в тот момент, когда объем вкладов снизился. Кроме того, под воздействием проводимой денежно-кредитной политики спрос на кредиты в периоды подъема может опережать рост вкладов, а в периоды спада деловой активности темпы роста депозитов у всех банков выше; в условиях бума умеренному росту вкладов противостоит высокий спрос на кредиты.

Оба рассмотренных метода имеют и еще один недостаток: они опираются на средний, а не предельный уровень ликвидности. Среднее отношение кассовой наличности и правительственных ценных бумаг к общей сумме вкладов может быть достаточным для оценки ликвидности банковской системы в целом, но оно не подскажет руководству отдельного банка, какова должна быть его кассовая наличность на следующей неделе, чтобы покрыть изъятие вкладов и заявки на кредит. Только анализ счетов отдельных клиентов банка и хорошее знание хозяйственных и финансовых условий на местном рынке позволят банку определить потребности в наличных деньгах на данный момент.

2.2 Методы, основанные на математическом моделировании

2.2.1 Метод линейного программирования