Развитие операций с пластиковыми картами на примере Сберегательного банка РоссииРефераты >> Банковское дело >> Развитие операций с пластиковыми картами на примере Сберегательного банка России

В целях увеличения остатков средств на счетах банковских карт Сбербанк повышает эффективность проводимой работы по привлечению на обслуживание по картам Сбербанк-Mаеstrо «Социальная» потенциальных держателей из числа военных пенсионеров.

Количество карт Сбербанк-Mаеstrо «Социальная» для тех, кто получает пенсионное пособие и другие социальные выплаты, составило 606 тыс.

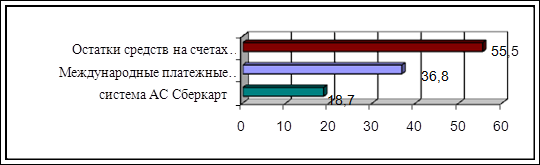

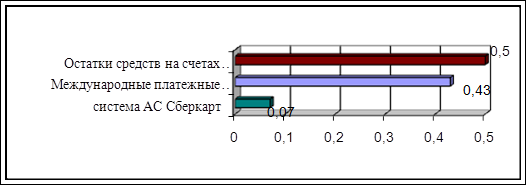

Удельный вес остатка денежных средств на счетах банковских карт физических и юридических лиц в общем остатке на 01.01.07 г. отображен на рис. 3.7, 3.8.

Рис. 3.7. Остаток денежных средств на счетах банковских карт физических лиц на 01.01.07 г. (млрд. руб.)

Рис. 3.8. Остаток денежных средств на счетах банковских карт юридических лиц на 01.01.07 г. (млрд. руб.)

В системе Сбербанка России по состоянию на 01.01.2005 действует 7,4 тыс. пунктов выдачи наличных денежных средств, из них 6,2 тыс. обслуживают операции по картам международных платежных систем Visа и MаstеrСаrd и 1,2 тыс. – по микропроцессорным картам СБЕРКАРТ.

В Томской области во всех населенных пунктах с численностью свыше 15 тысяч, Сбербанком были организованы пункты выдачи наличных денежных средств для обслуживания карт международных платежных систем. Сбербанк России обслуживает операции по картам в 2,6 тыс. населенных пунктах 79 субъектов Российской Федерации.

Большая работа проведена отделением Сбербанка России по расширению сети обслуживания держателей банковских карт с помощью банкоматов. По последним данным на начало 2005 года в Томской области установлено 42 банкомата.

Таким образом, отделение Сбербанка России успешно функционирует в сфере банковских карт. Темпы внедрения карточных проектов, а также уровень развития сети эквайринга оставляют приятные впечатления и открывают широкие перспективы для более глубокого проникновения на рынок банковских карт в Томской области.

3.2 Основные направления и перспективы развития отечественного рынка пластиковых карт

На основании анализа систем расчетов пластиковыми карточками Сберегательного банка Российской Федерации, можно сделать вывод, что рынок пластиковых карт в последнее время развивается бурно.

По данным Центробанка РФ, рынок эквайринга карт за прошлый год превысил 1 млрд долл. Это свидетельствует о том, что растет не только количество, но и качество. Люди стали пользоваться картами каждый день, они расплачиваются ими за товары и услуги. В Москве еще 5-6 лет назад держатели пластиковых карт пользовались только банкоматами. Сейчас такая картина наблюдается в регионах, где карты являются средством выдачи зарплаты. Но идет постепенное смещение: «зарплатные» карты становятся платежным средством. Для этого перехода важны 2 вещи. Во-первых, у нас еще недостаточно развита инфраструктура приема карт . еще не везде принимают карты. Это связано с тем, что большинство мелких точек не показывают безналичные обороты, не хотят лишний раз светиться. Многие точки регистрируются как ПБОЮЛ (предприниматель без образования юридического лица) и работают по упрощенной бухгалтерии. Во-вторых, до 1 января 2007 года существовал налог с продаж, который также взимался при расчетах с использованием пластиковых карт, как и с наличных денег, брали налог с продаж. Это дестимулировало развитие рынка пластиковых карт. Однако сейчас ситуация существенно отличается от той, которая была 5-6 лет назад, когда карточки были уделом дорогих элитных магазинов и бутиков, самых дорогих супермаркетов. Сейчас это вполне демократичный инструмент.

2006 г. - это год старта активного потребительского кредитования в России. Кредитная карта - следующая ступень развития потребительского кредита после экспресс-кредитования в таких областях, как торговля электроникой, бытовой техникой и спортивными товарами. На настоящий момент средний объем потребительского кредита составляет 15-20 тыс. руб. или 500-700 долл. Во всех цивилизованных странах, где хорошо развит карточный рынок, такие кредиты выдаются с помощью кредитных карт на основе статистических исследований, скоринга. В ближайшие 2-3 года ситуация кардинальным образом изменится, так как банки заинтересованы в доходности бизнеса, а прибыль лежит именно в развитии кредитных карт. Кредитные карты начнут постепенно вытеснять классическое потребительское кредитование, так как стоимость обслуживания таких кредитов достаточна высока . Каких же карт будет больше, овердрафтных или револьверных? Тут различия идут по рискам. По мнению экономистов, револьверные карты будут популярны. Хотя однозначно предсказать невозможно. Это зависит от ситуации. Технически создать ту или иную карту достаточно просто. Все будет зависеть от того, что покажет статистика: на каких картах зарабатывается лучше, где риски меньше - тем путем и пойдет развитие.

Ко-брэндовые проекты - это один из приоритетных путей развития пластиковых карт для «добровольных» клиентов. Человек приобретает такую карту не потому, что на нее начисляют зарплату, а с целью ее активного использования, с возможностью получать при этом какие-то преимущества в виде дисконтов, бонусов. Как правило, самые успешные кобрендовые проекты делаются торговыми сетями . Но активное развитие дисконтных карт, которые выпускали практически все сети, постепенно идет на убыль. Сейчас в России практически все выдают дисконтные карты, и лояльность покупателей к этому продукту постепенно снижается. В этой связи в последнее время торговые сети приходят к мысли, что карточка должна быть не чисто дисконтной, а скорее бонусной и должна быть соединена с каким-то функционалом, желательно платежно-кредитным. В этом случае увеличивается покупательная способность клиентов, так как это связано с кредитными лимитами, которые банки готовы предоставить держателям таких карт.

Для того чтобы успешно конкурировать с международными платёжными системами на равных, россиянам необходимо объединяться. Идея, предусматривающая создание единой национальной платёжной системы, уже обсуждается более 10 лет. Её выгодность вполне очевидна, поскольку объединение должно повысить доходность пластикового бизнеса в России как за счет валового объёма комиссионных от резкого роста транзикаций, так и за счёт отказа от их дележа с международными платежными системами.

Для россиян владение карточкой, принадлежащей отечественной платежной системе, обходится в среднем в два-три раза дешевле, чем международной. Банки же помимо вступительных взносов и ежегодных процентов, отчисляемых в пользу МПС, вынуждены держать депозиты на счетах в иностранных банках, тем самым отвлекая значительные средства из своего оборота (объем депозитов только по одной Visа оценивается в 150 млн долларов). В РСП требование к участникам значительно мягче. Стоимость организации выпуска МПС обходится банку как минимум в 50-100 тыс. долларов, а российской системы – от 30 тыс. долларов.

Федеральная антимонопольная служба (ФАС) РФ завершила анализ рынка пластиковых карт в России. Согласно данным службы, лидером среди платежных систем на отечественном рынке является Vizа, доля которой по объему совершенных операций по итогам 2007 года составляет 40,25 %, по количеству выпущенных карт – 36,89%. Платежная система Сбербанка «Сберкарт» занимает 20,53 % и 10,84 %, MаstеrСаrd – 6,94% и 22,76% соответственно.