Регулирование банковских рисков в Российской ФедерацииРефераты >> Банковское дело >> Регулирование банковских рисков в Российской Федерации

Оглавление

Введение

Глава 1 Виды и характеристики рисков

1.1 Кредитный риск

1.2 Рыночный риск

1.3 Операционный риск

1.4 Другие виды рисков

Глава 2. Управление рисками

2.1 Управление кредитным риском

2.2 Управление рыночным риском

2.3 Управление операционным риском

2.4. Управление правовым риском, риском потери деловой репутации и риском ликвидности

Глава 3. Способы снижения рисков

3.1 Способы снижения кредитного риска

3.2 Способы снижения рыночного риска

3.3 Способы снижения операционного риска

3.4. Способы снижения правового риска, риска потери деловой репутации и риска ликвидности

Заключение

Список литературы

Введение

Динамичное развитие российской банковской системы, обострение конкуренции, в том числе и с западными финансовыми институтами, ставит ряд вопросов о надежности систем и методик управления рисками, используемых российскими банками.

Под банковским риском понимается присущая банковской деятельности возможность (вероятность) понесения кредитной организацией потерь и(или) ухудшения ликвидности вследствие наступления неблагоприятных событий, связанных с внутренними факторами и(или) внешними факторами [1].

К внутренним факторам риска относят: сложность организационной структуры, уровень квалификации служащих, организационные изменения, текучесть кадров и другие.

Внешние факторы риска могут быть обусловлены изменением экономических и политических условий деятельности кредитной организации, применяемыми технологиями.

В работе рассматриваются основные виды банковских рисков, управление рисками и возможные способы снижения этих рисков.

Глава 1 Виды и характеристики рисков

В соответствии с классификацией Центрального банка Российской Федерации [1] к основным видам банковских рисков относятся:

· кредитный риск;

· рыночный риск;

· операционный риск.

Также выделяют: правовой риск, риск потери деловой репутации, риск ликвидности и другие.

1.1 Кредитный риск

По определению Банка России [1] кредитный риск — риск возникновения у кредитной организации убытков вследствие неисполнения, несвоевременного либо неполного исполнения должником финансовых обязательств перед кредитной организацией в соответствии с условиями договора.

К указанным финансовым обязательствам могут относиться обязательства должника по:

· полученным кредитам, в том числе межбанковским кредитам (депозитам, займам), прочим размещенным средствам, включая требования на получение (возврат) долговых ценных бумаг, акций и векселей, предоставленных по договору займа;

· учтенным кредитной организацией векселям;

· банковским гарантиям, по которым уплаченные кредитной организацией денежные средства не возмещены принципалом;

· сделкам финансирования под уступку денежного требования (факторинг);

· приобретенным кредитной организацией по сделке (уступка требования) правам (требованиям);

· приобретенным кредитной организацией на вторичном рынке закладным;

· сделкам продажи (покупки) финансовых активов с отсрочкой платежа (поставки финансовых активов);

· оплаченным кредитной организацией аккредитивам (в том числе непокрытым аккредитивам);

· возврату денежных средств (активов) по сделке по приобретению финансовых активов с обязательством их обратного отчуждения;

· требованиям кредитной организации (лизингодателя) по операциям финансовой аренды (лизинга).

Концентрация кредитного риска проявляется в предоставлении крупных кредитов отдельному заемщику или группе связанных заемщиков, а также в результате принадлежности должников кредитной организации либо к отдельным отраслям экономики, либо к географическим регионам или при наличии ряда иных обязательств, которые делают их уязвимыми к одним и тем же экономическим факторам.

При кредитовании иностранных контрагентов у кредитной организации также могут возникать страновой риск и риск неперевода средств.

Страновой риск (включая риск неперевода средств) — риск возникновения у кредитной организации убытков в результате неисполнения иностранными контрагентами (юридическими, физическими лицами) обязательств из-за экономических, политических, социальных изменений, а также вследствие того, что валюта денежного обязательства может быть недоступна контрагенту из-за особенностей национального законодательства (независимо от финансового положения самого контрагента).

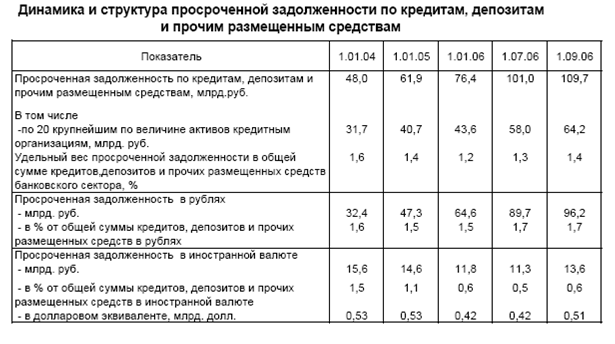

В таблице 1 приведены данные Банка России по динамике и структуре просроченной задолженности по кредитам, депозитам и прочим размещенным средствам [2].

Таблица 1

Рост удельного веса просроченной задолженности в 2006 году позволяет сделать вывод, что в настоящее время существует тенденция роста просроченной задолженности, следовательно, возрастает кредитный риск.

1.2 Рыночный риск

Рыночный риск представляет собой риск возникновения у кредитной организации убытков вследствие неблагоприятного изменения рыночной стоимости финансовых инструментов торгового портфеля и производных финансовых инструментов кредитной организации, а также курсов иностранных валют и(или) драгоценных металлов.

Рыночный риск включает в себя фондовый риск, валютный и процентный риски.

Фондовый риск — риск убытков вследствие неблагоприятного изменения рыночных цен на фондовые ценности (ценные бумаги, в том числе закрепляющие права на участие в управлении) торгового портфеля и производные финансовые инструменты под влиянием факторов, связанных как с эмитентом фондовых ценностей и производных финансовых инструментов, так и общими колебаниями рыночных цен на финансовые инструменты.

Валютный риск — риск убытков вследствие неблагоприятного изменения курсов иностранных валют и(или) драгоценных металлов по открытым кредитной организацией позициям в иностранных валютах и(или) драгоценных металлах.

Процентный риск — риск возникновения финансовых потерь (убытков) вследствие неблагоприятного изменения процентных ставок по активам, пассивам и внебалансовым инструментам кредитной организации.

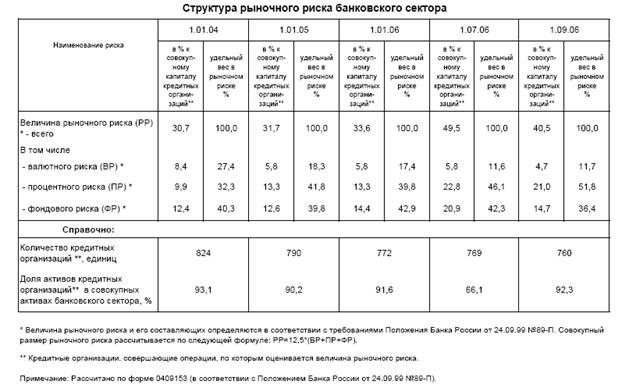

В таблице 2 приведены данные Банка России по структуре рыночного риска [2].

Таблица 2

Очевидно, что доля рыночного риска в проценте к совокупному капиталу кредитных организаций увеличилась в 2006 году по сравнению с предыдущими отчетными периодами. Также можно говорить об увеличении удельного веса процентного риска в рыночном риске.

1.3 Операционный риск

Операционный риск — это риск возникновения убытков в результате несоответствия характеру и масштабам деятельности кредитной организации и(или) требованиям действующего законодательства внутренних порядков и процедур проведения банковских операций и других сделок, их нарушения служащими кредитной организации и(или) иными лицами, несоразмерности (недостаточности) функциональных возможностей (характеристик) применяемых кредитной организацией информационных, технологических и других систем и(или) их отказов (нарушений функционирования), а также в результате воздействия внешних событий.