Рентабельность банковского бизнеса оценка и управлениеРефераты >> Банковское дело >> Рентабельность банковского бизнеса оценка и управление

Услуги клиентам предоставляют 25 московских отделений, шесть отделений и филиал ЮниКредит в Санкт-Петербурге, филиалы в Воронеже, Екатеринбурге, Краснодаре, Перми, Ростове-на-Дону, Самаре и филиал и отделение в Челябинске, дополнительный офис в Магнитогорске, а также региональные представительства в Архангельске, Белгороде, Волгограде, Казани, Красноярске, Нижнем Новгороде, Новосибирске, Омске, Саратове, Ставрополе и Уфе.

В ближайшие пять лет основными приоритетами в деятельности ЮниКредит Банка будут увеличение клиентской базы предприятий малого и среднего бизнеса не только в Москве и Санкт-Петербурге, но и в регионах, развитие розничного бизнеса, повышение качества обслуживания. Как и прежде, банк планирует активно работать с крупными корпоративными клиентами.

3.3 Анализ рентабельности «ЮниКредит Банка»

ЮниКредит Банк – это российский универсальный коммерческий банк, входящий в число десяти крупнейших банковских учреждений страны. Акционерами банка являются всемирно известные зарубежные банки. В настоящее время капитал банка составляет 796 138 000 долларов США, а совокупная величина активов превышает 9 376 738 тысяч долларов США.

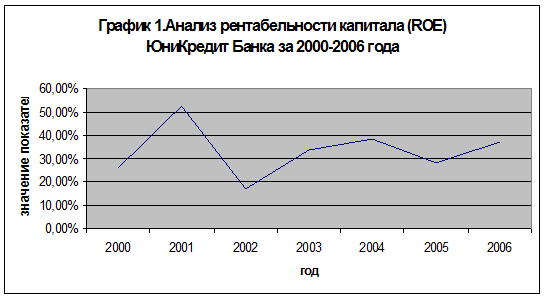

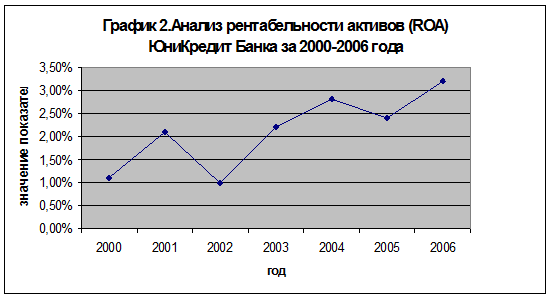

Рассматривая основные финансовые показатели ЮниКредит Банка по МСФО, можем наблюдать тенденцию развития таких показателей как рентабельность капитала (ROE) и рентабельность активов (ROA) за определенный период времени.

Табл. 4. Основные финансовые показатели ЮниКредит Банка по МСФО

|

Показатель, тыс. долл |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

|

Рентабельность капитала – по среднегодовому значению (ROE) |

26% |

52,5% |

16,9% |

33,8% |

38,4% |

28% |

37,1% |

|

Рентабельность капитала по среднегодовому значению, за вычетом гудвилла (ROE)3 |

- |

64,5% |

18,4% |

34,9% |

39,9% |

28% |

37,1% |

|

Рентабельность активов по среднегодовому значению (ROA) |

1,1% |

2,1% |

1% |

2,2% |

2,8% |

2,4% |

3,2% |

|

Достаточность капитала 1-го уровня по методологии БМР (BIS) |

6,2% |

10,4% |

9,5% |

8,7% |

9% |

8,9% |

9,1% |

|

Достаточность совокупного капитала по методологии БМР (BIS) |

8,2% |

14,3% |

12,6% |

11% |

13,5% |

11,9% |

12,5% |

|

Коэффициент затрат на единицу дохода |

64,3% |

44,6% |

62,5% |

42,3% |

39,2% |

44,9% |

37,9% |

Эти два показателя являются неотъемлемой частью при анализе и оценке рентабельности коммерческого банка.

Коэффициент прибыльности по активам (ROA) – характеризует прибыльность операций банка-контрагента в целом. Коэффициент прибыльности банка на капитал (ROE) – показывает эффективность работы банка-контрагента с точки зрения его акционеров.

Анализируя эти показатели, можем построить их графики опираясь на данные таблицы 4:

По графику видно, что наибольшее значение показатель достигает в 2001 году, а наименьшее в 2002 году. После 2002 года значение показателя более стабильно.

Рентабельность собственного капитала показывает размер чистой прибыли, которая была генерирована собственным капиталом банка, характеризует степень привлекательности объекта для вложения средств акционеров. Чем выше данный коэффициент, тем выше прибыль, приходящаяся на акцию, и тем больше размер потенциальных дивидендов.

Анализируя график рентабельности активов, делаем вывод, что наибольшее значение этого показателя в 2006 году, а наименьшее в 2000 году.

По графику видно, что начиная с 2005 года значение показателя начинает расти. Это говорит о том, что банк эффективно распоряжается своими активами, следовательно, операции совершаемые банком приносят ему прибыль.

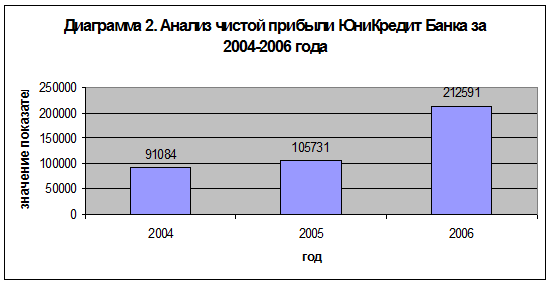

Приведем анализ основных показателей деятельности банка:

В соответствии с МСФО чистая прибыль после налогообложения в 2006 году составила 219,6 млн. долл. Это на 108%, или на 113,9 млн. долл., превышает показатель предыдущего года и является рекордным объемом прибыли, полученным Банком за всю его 17 – летнюю историю.

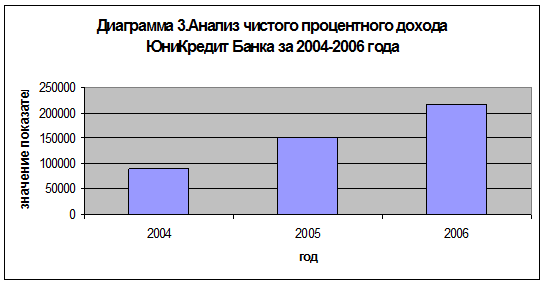

Чистый процентный доход в 2006 году составил 217,6 млн. долл. и на 46%, или на 68,1 млн. долл., превысил показатель 2005 года.

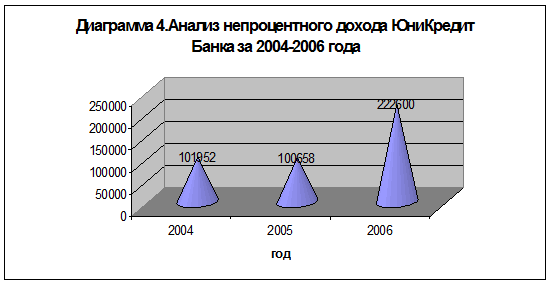

Непроцентный доход составил в 2006 году 222,6 млн. долл. (против 100,7 млн. долл. в 2005 году). Неожиданно высокий доход от операционного капитала, вызванный падением официального курса доллара с 28,79 до 26,33 руб., существенно повлиял на прибыль по торговым операциям в иностранной валюте, которая превысила показатель предыдущего года н а 104,2 млн. долл.

Рассчитаем некоторые коэффициенты и проанализируем деятельность ЮниКредит Банка по методике предложенной в первой главе (приложение 4–7).