Реформа обязательного пенсионного страхованияРефераты >> Банковское дело >> Реформа обязательного пенсионного страхования

• самостоятельно обеспечивающие себя работой (индивидуальные предприниматели, частные детективы, занимающиеся частной практикой нотариусы, адвокаты);

• являющиеся членами крестьянских (фермерских) хозяйств и некоторые другие.

К другим относятся:

• работающие за пределами территории Российской Федерации в случае уплаты страховых взносов в соответствии со статьей 29 настоящего Федерального закона, если иное не предусмотрено международным договором Российской Федерации;

• являющиеся членами родовых, семейных общин малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования;

• иные категории граждан, у которых отношения по обязательному пенсионному страхованию возникают в соответствии с настоящим Федеральным законом.

Практически это означает, что под действие пенсионного страхования попадает все занятое население, включая как регулярно занятых, так и самозанятых, за исключением занятых в силовых ведомствах. Точная численность этой категории населения фиксируется в системе персонифицированного учета (далее по тексту – СПУ), однако эти данные, как уже отмечалось, доступны для использования только ПФ.

СПУ предусматривает обязательное открытие индивидуального счета каждого застрахованного лица с фиксацией всех предусмотренных законом страховых взносов работника, а также выдачу каждому застрахованному пенсионного удостоверения застрахованного лица. СПУ является необходимым административным элементом пенсионного страхования, и ее формирование заняло несколько лет. В итоге в стране была создана единая уникальная система, которая в принципе должна была охватить все население, занятое по трудовым договорам и договорам гражданско-правового характера.

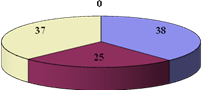

Другая проблема связана с широким распространением на российском рынке труда феномена неформальной занятости. В условиях пенсионной системы смешанного типа, которая включает как страховой, так и накопительный элементы, неформальная занятость, при которой делаются пенсионные отчисления в обе подсистемы, приобретает особое значение. Для ПФ неформальная занятость означает сужение доходной базы, а для населения любые неформальные отношения в части уплаты обязательных пенсионных отчислений ведут к более низкому размеру будущей пенсии, если взять всех не – пенсионеров – трудоспособных и пенсионных возрастов – за 100%, то совсем не платят ЕСН (по причине занятости в армии, МВД и пр., или нелегальной занятости) 32%, платят его хотя бы с части своей зарплаты – 27% и, наконец, скорее всего, уплачивают налог со всего заработка – 41%. Основной контингент плательщиков находится при этом в возрастах 40 лет и старше. В целом доля вероятных плательщиков ЕСН составляет 63%, в том числе 38% – тех, кто не имеет устных договоренностей об оплате труда, то есть платят ЕСН в полном объеме (рис. 1).

пенсионный страхование реформирование правовой

Рис. 1 Доля вероятных плательщиков ЕСН

и пенсионных взносов среди всех респондентов трудоспособных возрастов, %[24]

Из этого следует, что ожидаемой легализации доходов, в том числе трудовых доходов, в результате одновременного действия таких весомых факторов, как снижение ставки подоходного налога, введение новой пенсионной системы, стимулирующей декларацию доходов как базы формирования будущей пенсии, не произошло, что, разумеется, сказывалось на финансовом состоянии пенсионной системы.

Также следует отметить, что существование значительного по масштабу неформального экономического сектора и уклонение работников от взносов в ПФ снижает финансовую ответственность последнего перед будущими поколениями пенсионеров. Между тем в таких координатах выполнение задачи поддержания размера пенсий на достойном уровне в средне- и долгосрочной перспективе существенно осложняется.

Анализ охвата населения пенсионной реформой будет не полным, если не рассмотреть группу населения, которая не относится ни к застрахованным, ни к пенсионерам. Эта группа лиц представляет особый интерес, поскольку по формальным основаниям они не являются участниками российской пенсионной системы, но вопрос в том, обусловлен ли этот феномен действующим пенсионным законодательством или, же отражает неформальные социальные и экономические практики на рынке труда и в прочих экономических сферах.

Формально, т.е. с точки зрения законодательства, в группу «незастрахованные или другие» входят не работавшие учащиеся очной формы, работники силовых ведомств, военнослужащие, а также домохозяйки, длительно занятые в личном подсобном хозяйстве. Как уже упоминалось, реально к ней относятся неформально занятые.

Так, в возрастах до 25 лет в классе «другие» находится 31,4% респондентов, а среди «застрахованных» – 10,6% или в три раза меньше. При этом данная группа более весома в сельских населенных пунктах по сравнению с городскими, 28,1% работает за плату или получает доходы от собственной деятельности, 29% – безработные, домашние хозяйки и занятые в ЛПХ – 20,6%, 17,3% – учащиеся, 1,8% – женщины, находящиеся в отпусках по беременности, родам и уходу за ребенком, 1,5% – длительно или постоянно нетрудоспособные (см. приложение – Табл. 4).[25] Принципиально важным здесь является тот факт, что значительная часть представителей этой группы (чуть менее трети) имеет заработки и тем самым могла бы участвовать в пенсионной системе, однако, как уже отмечалось выше, их занятость имеет неформальный характер и не фиксируется системой персонифицированного учета.

Необходимо отметить, что новая пенсионная система имела своей целью создание страховых механизмов, которые позволили бы усилить ответственность самого работника за свою будущую пенсию и установить связь между ее размером и реальным трудовым вкладом в течение трудовой жизни. Отсутствие такой связи в прежней системе распределительного типа относилось к числу наиболее выраженных ее изъянов.

В ходе пенсионной реформы эта цель во многом была реализована: в 2002–2004 гг. пенсионной системе удалось придать страховой характер, когда доля страховой пенсии составляла более 60% от общего размера и имела тенденцию к росту. Однако события 2005 г. коренным образом изменили это соотношение. Попытка компенсировать экономические потери пенсионеров в связи с монетизацией социальных льгот привели к внеплановой масштабной индексации базовой части пенсии.

План действий Правительства Российской Федерации по реализации в 2006 году положений Программы социально-экономического развития Российской Федерации на среднесрочную перспективу (2006–2008 годы), утвержденный распоряжением Правительства Российской Федерации от 19.01.2006 г. №38-р[26] показал, что необходимо определить механизмы, стимулирующие добровольное участие граждан в формировании накопительной части трудовой пенсии в системе обязательного пенсионного страхования, и регламентирование порядка вступления в такие правоотношения.

В апреле 2008 года такой закон принят, он определяет порядок добровольного вступления в правоотношения по обязательному пенсионному страхованию в целях уплаты дополнительных страховых взносов на накопительную часть трудовой пенсии и устанавливает порядок и условия уплаты дополнительных страховых взносов на накопительную часть трудовой пенсии, взносов работодателя, а также предоставления государственной поддержки формирования пенсионных накоплений.[27]