Развитие страхового рынка РоссииРефераты >> Страхование >> Развитие страхового рынка России

Еще более узкую трактовку понятия "страховой рынок" дает А.Н. Зубец, рассматривая его состав только в виде "действительных или потенциальных потребителей, участвующих или способных принять участие в потреблении страховой продукции" [4, с.80].

Существуют и иные определения страхового рынка. Чаще всего употребляется определение, предложенное В.В. Шаховым: "Страховой рынок — это особая социально-экономическая среда, определенная сфера экономических отношений, где объектом купли-продажи выступает страховая защита, формируются спрос и предложение на нее" [10, с. 48].

Более широкое определение страхового рынка дает А.К. Шихов, подчеркивая, что "это сфера специфических экономических отношений, складывающихся между страхователями (застрахованными лицами, выгодоприобретателями), нуждающимися в силу возможного случайного наступления неблагоприятных для их материальных, нематериальных ценностей (благ) событий в страховой защите имущественных интересов, и страховщиками, обеспечивающими ее за счет использования ими в этих целях страховых фондов, формируемых из уплачиваемых страхователями денежных взносов (страховых премий)" [11, с. 76].

Определяя понятие "страховой рынок", В.Б. Гомелля считает, что для этого необходимо "рассмотрение по меньшей мере трех составляющих: во-первых, экономических субъектов страхового рыночного хозяйства и интересов, привлекающих их в эту сферу; во-вторых, объектов страховых отношений и, в-третьих, средств, при помощи которых удовлетворяются интересы всех участников этих отношений" [2, с. 65].

Можно выделить основные рыночные элементы применительно к страховому рынку:

1) состав участников рынка — производители и продавцы страховых услуг (страховщики), а также покупатели и потребители этих услуг (страхователи, застрахованные и выгодоприобретатели);

2) устойчивые формы организации, коммуникации и связи между участниками страхового рынка;

3) институциональные элементы (формальные и неформальные), ограничивающие и стимулирующие поведение участников страхового рынка и рыночных отношений;

4) состав предлагаемых потребителю страховых и сопутствующих услуг, а также уровень обслуживания (сервиса);

5) орган государственного регулирования страховых рыночных отношений и его участие в процессе обмена на рынке страховых услуг;

6) иностранные страховщики, условия их присутствия и участия в процессе страхования (доля на национальном рынке);

7) концепции контроля, регулирующие формирование деловых стратегий участников рынка.

Интегрируя различные подходы и обобщая формулировки, можно вывести следующее определение: "Страховой рынок — это отдельная сфера услуг и специфических социально-экономических отношений, включающая в себя совокупность структурно связанных между собой продавцов и покупателей страховых услуг (страховых продуктов), а также иных участников страховых отношений, интересы, потребности и деятельность которых реализуются в соответствии с определенными правилами и регулируются концепциями контроля, разделяемыми участниками рыночных страховых отношений".

Из этого определения вытекает, что страховой рынок является самостоятельной и в то же время составной частью рынка услуг вообще. В процессе функционирования рынка между его участниками возникают определенные социально-экономические отношения. Инфраструктура страхового рынка, помимо продавцов и покупателей страховых услуг, включает в себя и иных участников. Между участниками, имеющими собственные интересы и потребности или осуществляющими определенные виды деятельности, существуют соответствующие отношения и связи. Механизм и процедуры функционирования страхового рынка и отдельных его элементов осуществляется на основе известных правил и регулируется концепцией контроля (регулирования). Эти правила и условия формируются в соответствии с деловыми стратегиями участников и в большинстве случаев разделяются ими.

Страховой рынок имеет свою инфраструктуру. Если рассматривать элементный состав страхового рынка через призму определенного действующим российским законодательством состава участников страховых отношений, то к их числу законодатель относит 7 категорий участников:

1) страхователи, застрахованные лица, выгодоприобретатели;

2) страховые организации;

3) общества взаимного страхования;

4) страховые агенты;

5) страховые брокеры;

6) страховые актуарии;

7) орган страхового надзора.

При этом в пункте 2 статьи 4.1. Закона "О внесении изменений и дополнений в Закон РФ "Об организации страхового дела в Российской Федерации" и признании утратившими силу некоторых законодательных актов Российской Федерации" от 10.12.2003 г. № 172 ФЗ определено, что часть участников относится к субъектам страхового дела, деятельность которых подлежит лицензированию (страховые организации, общества взаимного страхования и страховые брокеры) или аттестации (страховые актуарии). В этой связи можно заметить, что страховой рынок России по своему субъектному составу, условиям функционирования, тенденциям дальнейшего развития становится всё более цивилизованным и адаптированным к требованиям ВТО.

2.3 Основные тенденции развития страховой отрасли в 2004 году

В 2004 году на развитие рынка страхования существенно повлияли два фактора. Во-первых, это значительное сокращение сборов страховой премии по страхованию жизни, связанное с изменением налогового законодательства, что привело к сокращению объемов "псевдострахования". И, во-вторых, реализация Закона "Об обязательном страховании гражданской ответственности владельцев транспортных средств".

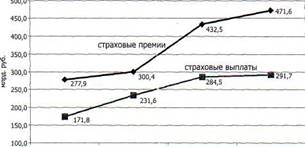

1.1. Динамика страховых премий и страховых выплат

Диаграмма 1. Динамика страховых премий и выплат, 2001-2004 гг., млрд. руб.

Страховые премии по добровольным и обязательным видам страхования в 2004 году составили 471,6 млрд. руб. Динамика абсолютного показателя совокупных страховых премий свидетельствует о существенном замедлении темпов роста до 9% по сравнению с 44% в 2003 году. Снижение темпа роста произошло, главным образом, из-за сокращения страховых премий по страхованию жизни (на 32% по сравнению с 2003 годом). Под влиянием изменений в налоговом и страховом законодательстве страховые организации резко уменьшили объемы налогосберегающих схем.

В то же время, падение страховых премий по страхованию жизни было во многом компенсировано притоком страховых премий по обязательному страхованию гражданской ответственности владельцев транспортных средств (49 млрд. руб. по сравнению с 23 млрд. руб. в 2003 г.), несмотря на вытеснение определенной части премий по добровольному страхованию автогражданской ответственности.

Аналогичная картина наблюдается и в отношении совокупных страховых выплат, которые составили в 2004 году 291,7 млрд. руб. и увеличились на 2.5% по сравнению с предыдущим годом. Разрыв между темпами роста страховых премий и выплат в 2004 году не так велик, что также может указывать на качественное улучшение ситуации на российском страховом рынке по сравнению с предыдущим годом, принимая во внимание, что коэффициент выплат и уровень убыточности на рынке традиционно является неадекватно низким. В свою очередь, в 2003 году разрыв между темпом роста страховых премий (44%) и страховых выплат (22,8%) составлял 21,2 процентных пункта, что на фоне значительного роста страховых премий по страхованию жизни указывало на активное участие страховых организаций в оптимизации налоговой нагрузки российских предприятий.