Роль коммерческих банковРефераты >> Банковское дело >> Роль коммерческих банков

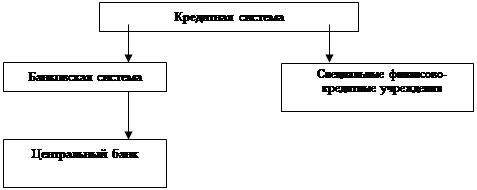

В обиходе часто возникает путаница между толкованием кредитной системы и банковской системы. Легко запомнить отличие одной от другой можно с помощью следующей схемы (рис.1.1).

| ||

| ||

Рисунок 1.1. Кредитная система

Для большинства промышленно развитых стран Западной Европы, США, Японии в современных условиях характерны четырех- или трехуровневые кредитные системы.

На первом уровне находится Центральный банк. Он может быть государственным, акционерным и даже частным.

Второй уровень представлен различными видами банков: коммерческими, сберегательными, ипотечными и инвестиционными.

На третьем и четвертом уровнях находятся специализированные небанковские кредитно-финансовые институты. Особый сектор составляют страховые компании, пенсионные фонды, а специализированные кредитно-финансовые институты выступают в виде инвестиционных и трастовых компаний, благотворительных фондов, ссудно-сберегательных ассоциаций, кредитных союзов и т.д.

Коммерческие банки представляют, по существу, посредническую организацию, которая аккумулирует свободные денежные средства юридических и физических лиц и направляет их с учетом спроса другим участникам общественного производства. В такой посреднической роли банк одновременно выступает и как заемщик, и как кредитор. В качестве посредников коммерческие банки выступают так же как организаторы денежных расчетов между экономическими субъектами.

Термин «Коммерческий банк» возник на ранних этапах развития банковского дела, когда банки обслуживали преимущественно торговлю (commerce), товарообменные операции и платежи. Иначе говоря, термин "коммерческий банк" утратил свой смысл. Он обозначает "деловой" характер банка, его ориентированность на обслуживание всех видов хозяйственных агентов независимо от рода их деятельности [19, с.183]. Банки могут создаваться на основе государственной, частной и смешанной форм собственности.

В странах с развитой рыночной экономикой сложились разные модели систем коммерческих банков. Они отличаются характером взаимоотношений банков с корпоративным сектором экономики, степенью специализации кредитных организаций.

По характеру взаимоотношений банков с промышленностью различают две модели: «открытого рынка» и «корпоративного регулирования». По первой модели между банками и корпорациями нет тесных и устойчивых связей. Корпорации могут пользоваться банковскими услугами одновременно в нескольких банках. Банки не оказывают предпочтения экономическим субъектам по принципу «наш клиент». Льготы возможны для тех заемщиков, которые обеспечат наиболее выгодное и менее рискованное использование банковского кредита. Такая модель сформировалась в США, где в законодательном порядке запрещено установление тесных экономических взаимоотношений банков с промышленностью. Банки не могут приобретать в собственный портфель корпоративные ценные бумаги и совершать посреднические операции с ними. Для привлечения дополнительного капитала корпорации чаще прибегают к облигационным займам, чем к банковскому кредиту.

Для модели «корпоративного регулирования», наоборот, характерно наличие тесных, устойчивых связей между банками и корпорациями. Банки могут выступать и как прямые акционеры предприятий, и как депозитарии акций мелких акционеров, которые передают банкам еще и право своего голоса. Это повышает роль банков в создании и деятельности корпораций. Такая модель банковской системы сложилась в Германии и Японии.

В Японии, например, у промышленников или торговой корпорации есть свой банк. Однако в основе их взаимоотношений лежат не столько кредитные, сколько так называемые «неформальные» отношения. Так, банк может быть акционером своего клиента и владеть до 5% капитала компании, назначать своего представителя в Совет директоров, аудиторов. По поручению своего клиента банк может в интересах корпорации осуществлять определенные операции с ценными бумагами, валютой [18, с.147].

По уровню специализации различают универсальную и специализированную модели банковской системы. При специализированной модели, которая сложилась в США, Канаде, Японии, банкам запрещено одновременно заниматься краткосрочным кредитованием и долгосрочным инвестированием капиталов.

Операции с корпоративными ценными бумагами осуществляют специализированные инвестиционные банки. Для преодоления указанных ограничений в таких странах создаются банковские холдинги, которые осуществляют операции как на кредитном рынке, так и на рынке капиталов.

В странах континентальной Европы (например, в Германии, Швейцарии) получила развитие универсальная модель банковской системы, допускающая сочетание в деятельности банков краткосрочного кредитования с инвестициями. Через универсальные банки в этих странах проходит значительный оборот фондовых ценностей, прежде всего размещение ценных бумаг частных корпораций. Однако это не значит, что универсальные банки подменяют собой фондовую биржу. Традиционная фондовая биржа в таких странах сохраняется. Она носит публично-правовой характер, что обеспечивает равный доступ к биржевым сделкам широкому кругу предпринимателей.

Коммерческие банки различаются [18, с.145]:

1. По принадлежности уставного капитала и способу его формирования на государственные, акционерные, на банки, представляющие собой общества с ограниченной ответственностью, на банки с участием иностранного капитала, а также на иностранные банки;

2. По видам совершаемых операций - на универсальные и специализированные;

3. По территориальным признакам - на республиканские и региональные, международные, межрегиональные;

4. По отраслевому признаку - сельскохозяйственные, промышленные, торговые, строительные, коммунальные, внешнеторговые, кооперативные;

5. По функциональным признакам - ипотечные, инновационные, депозитные, биржевые, трастовые, ссудно-сберегательные, учетные, клиринговые;

6. По срокам выдаваемых ссуд - банки долгосрочных вложений (инвестиционные), банки краткосрочных вложений;

7. По организационной структуре - единый банк, банковская группа, банковские объединения.

Основная масса существующих в республике банков - это акционерные общества открытого типа. Несмотря на то, что в названии некоторых белорусских банков присутствует указание на их специализацию, например. Белорусский биржевой банк, все они являются универсальными банками. Тем не менее специализация все же есть, она касается не спектра оказываемых услуг, а ориентации на работу с определенной группой клиентов. Так, Белагропромбанк в основном обслуживает предприятия агропромышленного комплекса, колхозы, совхозы.