Роль кредитных отношений в современной рыночной экономикеРефераты >> Банковское дело >> Роль кредитных отношений в современной рыночной экономике

Ипотечный кредит – предоставляется в виде долгосрочной ссуды под залог недвижимости. Ипотечный кредит используется для обновления основных производственных фондов, финансирования жилищного строительства.

Государственный кредит – система кредитования при которой государство представляет собой заемщика и население и частный бизнес – кредиторами денежных средств. Данный вид кредитования используется, прежде всего, для покрытия бюджетного дефицита.

Международный кредит представляет собой движение ссудного капитала в сфере международных отношений. Кредиторами и заемщиками являются банки, частные фирмы, государства, международные и региональные организации.

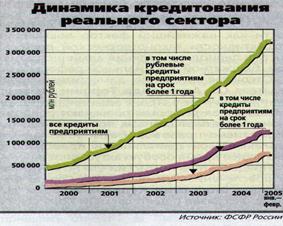

Отслеживая уровень кредитования в России можно сделать вывод об активности роста экономики. На графике 1.2.1. [7] видно, что в период с 2000 г. по 2005 г. Происходит стабильный рост уровня кредитования, следовательно растет деловая активность членов рынка, доверие к кредитным институтам.

График 1.2.1.

§ 1.3. Структура современной кредитно-денежной системы. Кредитные институты.

Современная кредитная система исторически сложилась как результат длительного приспособления кредитных институтов к потребности рынка в кредитных средствах. С институциональной точки зрения, кредитно-денежная система представляет собой комплекс валютно-финансовых учреждений, активно используемых государством в целях регулирования экономикой[8].

Кредитный институт представляет собой юридическое лицо, которое для извлечения прибыли может осуществлять все или часть следующих банковских операций:

- привлечение денежных средств физических и юридических лиц во вклады, причем привлекать денежные средства физических лиц могут только организации старше одного года;

- размещение этих средств от своего имени и за свой счет;

Открытие и ведение банковских счетов физических и юридических лиц;

- осуществление расчетов по поручению владельцев четов;

- инкассация денежных документов, средств и кассовое обслуживание;

- купля и продажа иностранной валюты;

- привлечение и размещение драгоценных металлов;

- выдача гарантий.

При этом банки – это кредитные организации, которые имеют право в комплексе осуществлять первые три операции, а небанковские кредитные организации могут осуществлять лишь отдельные банковские операции. Кредитные организации могут также осуществлять различные виды сделок: факторинговые, трастовые, лизинговые операции, выдавать поручительства, сдавать в аренду сейфы, консультировать и заниматься иной деятельностью, кроме производственной, торговой, страховой.

Для полного раскрытия сущности кредитной системы в современной рыночной экономике необходимо подробно рассмотреть существующие кредитные институты, и их функциональную роль.

В современной кредитной системе можно выделить три основных звена:

- Центральный банк;

- Коммерческие банки;

- Особое место в рыночной экономике занимают специализированные кредитно-финансовые институты, такие как пенсионные фонды, страховые компании, взаимные фонды, инвестиционные банки, ссудно-сберегательные банки и т.п. осуществляя накопление денежных средств, данные финансово-кредитные институты производят эффективное распределение и инвестирование данных средств в реальные сектора экономики.

Универсальность операций, свойственных банкам и специализированным кредитно-финансовым институтам, превращает последние в разновидность коммерческих банков.[9]

В таблице 1.3.1.[10] представлено количество кредитных организаций, действующих в России в период с 2001 по 2006 гг. по данным Федеральной службы статистики РФ. Из таблицы следует, что в период с 2001 по 2006 г. общее количество кредитных организаций сократилось на 34%. , однако уставный капитал увеличился, следовательно на рынке остаются наиболее конкурентоспособные организации.

Наиболее весомую часть среди кредитных организаций занимает Сбербанк России, имеющий 1009 филиалов по всей территории России.

Таблиц 1.3.1.

Кредитные организации

|

2001 |

2002 |

2003 |

2004 |

2005 |

2006 | |

|

Число кредитных организаций, зарегистрированных на территории Российской Федерации |

2126 |

2003 |

1828 |

1668 |

1518 |

1409 |

|

в том числе имеющих право на осуществление банковских операций (действующих) |

1311 |

1319 |

1329 |

1329 |

1299 |

1253 |

|

Число филиалов действующих кредитных организаций на территории Российской Федерации |

3793 |

3433 |

3326 |

3219 |

3238 |

3295 |

|

из них: | ||||||

|

Сбербанка России |

1529 |

1233 |

1162 |

1045 |

1011 |

1009 |

|

банков со 100%-ным иностранным участием в уставном капитале |

7 |

9 |

12 |

15 |

16 |

29 |

|

Зарегистрированный уставный капитал действующих кредитных организаций, млрд. руб. |

207,4 |

261,0 |

300,4 |

362,0 |

380,5 |

444,4 |

|

Число кредитных организаций, имеющих лицензии (разрешения), предоставляющие право : | ||||||

|

на привлечение вкладов населения |

1239 |

1223 |

1202 |

1190 |

1165 |

1045 |

|

на осуществление операций в иностранной валюте |

764 |

810 |

839 |

845 |

839 |

827 |

|

на генеральные лицензии |

244 |

262 |

293 |

310 |

311 |

301 |

|

на проведение операций с драгоценными металлами |

163 |

171 |

175 |

181 |

182 |

184 |

|

Число кредитных организаций с иностранным участием в уставном капитале, имеющих право на осуществление банковских операций |

130 |

125 |

126 |

128 |

131 |

136 |

|

в том числе: | ||||||

|

со 100%-ным иностранным участием |

22 |

23 |

27 |

32 |

33 |

41 |

|

с иностранным участием от 50 до 100% |

11 |

12 |

10 |

9 |

9 |

11 |