Роль страхования в современном обществеРефераты >> Банковское дело >> Роль страхования в современном обществе

Содержание

Введение

Глава 1. Понятие роли категории страхования в теории страхования

1.1 Понятие термина «страхование» и «сущность страхования»

1.2 История возникновения страхования

1.3 Функции и роль страхования как экономической категории

Глава 2. Роль страхования в социально-экономическом развитии России

2.1 Роль страхования в регулировании социально-экономических отношений РФ

2.2 Роль страхования в формировании инвестиционного капитала в РФ

2.3 Роль страхования в развитии национальной экономики РФ

Глава 3. Оценка состояния и перспективы развития страхования в экономике России

3.1 Оценка развития современного страхового рынка в РФ

3.2 Трудности и перспективы развития страхового дела в РФ

3.3 Мероприятия по совершенствованию страхования в РФ

Заключение

Список литературы

Введение

Страхование имеет многовековую историю и относится к таким основополагающим категориям, как деньги, кредит, налоги. На сегодняшний день страхование представляет собой способ компенсации ущерба, нанесенного собственнику материальных ценностей в результате стихийных бедствий, аварий, пожаров, землетрясений, ограблений и т.п. Эти события нарушают нормальное течение жизни человека и отличаются своей внезапностью и непредвиденностью.

Естественно, что любой собственник, любой человек заинтересован в обеспечении сохранности своего имущества, жизни, здоровья и хотел бы иметь возможность компенсировать нанесенный ущерб при наступлении страхового случая. Эта заинтересованность является субъективной основой возникновения страхования.

Объект работы – явления и процессы в современном обществе, связанные с риском.

Предмет работы – особенности страхования как элемента минимизации риска.

Цель работы – изучение роли страхования в современном обществе.

Задачи работы:

· Характеристика понятия термина «страхование» и «сущность страхования»;

· Изложение истории возникновения страхования;

· Характеристика функции и роли страхования как экономической категории;

· Изучение роли страхования в регулировании социально-экономических отношений РФ;

· Характеристика роли страхования в формировании инвестиционного капитала в РФ;

· Изучение роли страхования в развитии национальной экономики РФ;

· Оценка развития современного страхового рынка в РФ;

· Характеристика трудностей и перспектив развития страхового дела в РФ;

· Предложение мероприятий по совершенствованию страхования в РФ.

Методологической базой исследования послужили труды Н.Р. Агеева, А.А. Александрова, К.Г. Воблого, С.К. Казанцева, П. Самиева, А. Янина, Л.И. Рейтмана, В.В. Шахова, Т.А. Яковлевой, О.Ю. Шевченко.

Эмпирической базой исследования послужили данные о состоянии и перспективах развития страхования в экономике России, в частности, итоги развития страхового рынка России за 2007 год, данные, приведенные в исследовании П. Самиева и А. Янина, о перспективах развития страхового рынка.

В работе использованы труды отечественных ученых и авторов в области страхования: Н.Р. Агеева, А.А. Александрова, К.Г. Воблого, Ю.Н. Журавлева, С.К. Казанцева, П. Самиева, А. Янина, Е.В. Коломина, В.В. Шахова, Л.И. Рейтмана, Т.А. Яковлевой, О.Ю. Шевченко.

Глава 1. Понятие роли категории страхования в теории страхования

1.1 Понятие термина «страхование» и «сущность страхования»

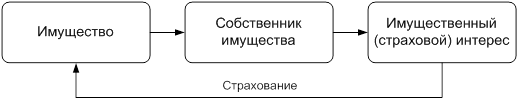

Процесс возникновения заинтересованности в страховании можно схематично представить следующим образом (рис. 1.1).

Защитить себя и свое имущество человек может, создав запасы и резервы в той или иной форме. Но для того, чтобы обеспечить тот же уровень жизни или, допустим, производство в том же объеме после наступления какого-либо негативного события (например, пожара), эти запасы и резервы должны быть по своим объемам равнозначны тому, что находится в пользовании, в производстве. В этой ситуации не могла не возникнуть идея объединения заинтересованных лиц для солидарной раскладки ущерба — компенсации потерь одному или нескольким пострадавшим общими усилиями. Причем жизненный опыт показывает, что число пострадавших от стихийных бедствий, аварий, краж всегда меньше числа опасающихся наступления негативных событий. Это еще раз подтверждает выгодность солидарной раскладки ущерба между заинтересованными лицами. И чем больше участников объединения, тем меньше доля средств, которую каждый из них должен выделить для компенсации потерь пострадавшему.

Рисунок 1.1 – Субъективные предпосылки возникновения страхования[1]

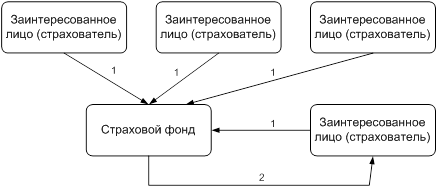

Надо сказать, что солидарная раскладка ущерба всегда носит замкнутый характер, так как возмещение потерь может получить только участник объединения заинтересованных лиц (рис. 1.2).

1 – страховой взнос,

2 – страховая выплата

Рисунок 1.2 – Схема солидарной раскладки ущерба[2]

В замкнутом солидарном участии заинтересованных лиц в компенсации ущерба от негативных событий пострадавшим членам объединения состоит исходный смысл страхования. Именно в форме взаимного страхования, когда участники объединения являются одновременно и страхователями, и страховщиками, осуществлялось страхование на ранних этапах его развития. Страховой фонд в это время, как правило, не формировался, и в случае наступления негативных событий участники объединения совместными усилиями оказывали помощь пострадавшим. В ходе дальнейшего развития страхования и превращения его в сферу предпринимательства первичные, исходные признаки страхования (наличие страхового интереса и замкнутая солидарная раскладка ущерба между заинтересованными лицами) были дополнены другими специфическими особенностями.

На сегодняшний день страхование осуществляется только в отношении вероятных событий, т.е. таких событий, про которые заранее нельзя точно знать, произойдут они или нет. События, о которых заранее известно, что они обязательно произойдут или, наоборот, никогда не произойдут, не являются страховыми.

Страховщики, учитывая вероятность наступления того или иного страхового случая, а также данные о количестве пострадавших объектов в результате одного страхового случая, о средних размерах ущерба и соответственно о средних размерах выплат, определяют размер страховых взносов, уплачиваемых страхователями. За счет этих взносов формируются страховые фонды, используемые страховщиками для выплаты компенсаций в случае причинения ущерба застрахованным имущественным интересам страхователей. Поэтому именно страховой фонд является инструментом раскладки, перераспределения ущерба между страхователями. Но перераспределение осуществляется не только между страхователями. Ущерб может быть перераспределен и во времени. В определенные более спокойные периоды времени страховых случаев происходит меньше, что позволяет страховщику резервировать средства и использовать их для выплаты компенсаций в неблагоприятные годы. Но в любом случае имеет место возвратность средств, мобилизованных страховщиками в страховые фонды. Эти средства, за вычетом накладных расходов страховщиков, возвращаются страхователям в виде страховых выплат. Однако реализация этой особенности страховой деятельности осуществляется по-разному в накопительных и в рисковых видах страхования.