Роль фондовой биржи в современной российской экономикеРефераты >> Банковское дело >> Роль фондовой биржи в современной российской экономике

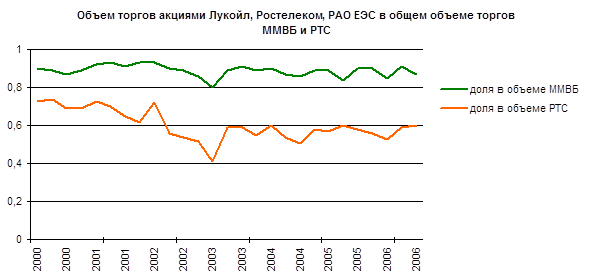

Так, колебание торгов на ММВБ на 99% определяется колебаниями объемов торгов акциями Лукойла, РАО ЕЭС, Сургутнефтегаза и Ростелекома. На РТС ведущую роль играют снова Лукойл, РАО ЕЭС, Норильский никель и Ростелеком, чей общий вклад составляет 97% колебаний объемов торгов системы[22]. Если учесть, что акции Газпрома в основном котируются на МФБ, то оказывается, что всего четыре компании в России доминируют на рынке. Можно отметить (рис. 3) более высокую концентрацию трех ведущих акций в объеме торгов на ММВБ, чем у РТС. На ММВБ высока концентрация торговли акциями РАО ЕЭС – 62.5% против 24.8% на РТС.

Рис. 3. Структура торговли акциями на биржах.

Рис. 3. Структура торговли акциями на биржах.

Принципиально важной особенностью российских бирж является то, что ведущие торгуемые (ликвидные) акции представляют сектор естественных монополий, прежде всего энергетику. Неудивительно, что две огромные энергетические компании, которые не были раздроблены в 90-х годах, имеют больший вес на биржах. В то же время они колоссально недооценены, в том числе по сравнению с суммой отдельных энергетических компаний в случае, например, реструктурирования РАО ЕЭС (при условии хорошего управления новообразований). В стране с таким огромным сырьевым экспортом, как у России, естественно было бы ожидать доминирования экспортных компаний отраслей металлургии, нефти, удобрений и т.п. Однако пока только ЛУКОЙЛ и ЮКОС входят в первый ряд компаний по капитализации и активности торгов. Ряд компаний пищевой промышленности выглядят многообещающе, но пока они мало влияют на общие объемы активности на биржах. Важной особенностью и недостатком естественных монополий является их зависимость от администрируемых цен. Это ставит их косвенно в положение зависимости от государственной политики в области накопления, контроля инфляции, как это показывают дебаты и решения Правительства РФ в январе 2002 года ограничить повышение тарифов Газпрома и РАО ЕЭС в данном году в пределах 20%, то есть близко к ожидаемой инфляции.

В этом отношении рост капитализации российских компаний (соответственно, бирж) будет зависеть от положения у вышеперечисленных ключевых игроков, а также скорости пополнения рядов «голубых фишек», расширения охвата активной торговлей экспортных и перерабатывающих компаний. Качество управления, транспарентность бухгалтерского учета и финансов (с учетом нового «Синдрома Артура Андерсена»), и повышение качества корпоративного управления в целом будут условиями роста капитализации. Однако стоит вновь подчеркнуть, что в краткосрочном плане ситуация на биржах серьезно зависит от 4-5 компаний.

Становление российского частного финансового сектора было прервано кризисом. Изменились тенденции в развитии финансовых рынков, особенно банковского сектора, понесли потери небанковские финансовые институты, особенно в связи с дефолтом ГКО. Резкая девальвация, экономический спад и серия банковских банкротств создали новую ситуацию для развития. Попытки удержать курс рубля означали косвенно жертву рынком акций и постепенное скатывание ГКО к дефолту, что видно по таблице 5. Экономический подъем 2000-2002 года изменил обстановку в стране, создал общие предпосылки для оживления и на финансовых рынках[23].

Таблица 5

Показатели финансового кризиса 1997–1998 гг.

|

Показатель |

Индекс РТС |

Средневзвешенная доходность ГКО |

Валютный курс | |||

|

(01.09.95=100) |

(%) |

(руб./дол.) | ||||

|

1-я волна | ||||||

|

Начало |

22.10.97 |

550,4 |

24.10.97 |

18,2 |

22.10.97 |

5878 |

|

Конец |

02.12.97 |

320,4 |

02.12.97 |

46,0 |

02.12.97 |

5921 |

|

Изменение |

–41,8% |

27,8 |

0,7% | |||

|

2-я волна | ||||||

|

Начало |

05.01.98 |

411,6 |

09.01.98 |

29,0 |

05.01.98 |

5,960 |

|

Конец |

29.01.98 |

265,9 |

30.01.98 |

45,6 |

30.01.98 |

6,025 |

|

Изменение |

–35,4% |

16,6 |

1,1% | |||

|

3-я волна | ||||||

|

Начало |

05.05.98 |

315,2 |

05.05.98 |

31,2 |

05.05.98 |

6,134 |

|

Конец |

01.06.98 |

171,7 |

28.05.98 |

68,6 |

28.05.98 |

6,162 |

|

Изменение |

–45,5% |

37,4 |

0,5% | |||

|

4-я волна | ||||||

|

Начало |

20.07.98 |

193,0 |

31.07.98 |

58,7 |

22.07.98 |

6,226 |

|

Конец |

30.09.98 |

44,0 |

14.08.98 |

162,5 |

09.09.98 |

20,825 |

|

Изменение |

–77,2% |

103,8 |

234,5% | |||