Российский рынок корпоративных ценных бумагРефераты >> Банковское дело >> Российский рынок корпоративных ценных бумаг

В динамике основных рыночных показателей в 2003 г. можно выделить три периода. В течение первого из них отмечалось уменьшение оборотов торгов на фоне роста котировок. Спрос превышал предложение, инвесторы ожидали дальнейшего подъема котировок. Во второй период наблюдались разнонаправленные изменения котировок и рост оборотов торгов. Основной причиной колебания котировок, было, начало реструктуризации компаний - основных эмитентов. И, наконец, в рамках третьего периода сформировалась устойчивая тенденция к снижению котировок при довольно больших оборотах торгов. В целом за год индекс ММВБ снизился на 28,61 пункта, или на 15,7%, индекс РТС - на 36,02 пункта (на 20%).[12]

Особенностью конъюнктуры рынка акций в конце года явилась активизация торговли привилегированными акциями основных российских эмитентов, проявившаяся в увеличении оборотов и более значительном росте котировок по сравнению с обыкновенными акциями этих же компаний. Такой рост активности в узком спектре операций с привилегированными акциями мог быть вызван не столько действием конъюнктурных факторов, сколько интересами собственников данных инструментов, по которым (в отличие от обыкновенных акций) гарантируется первоочередное право получения дивиденда по фиксированной ставке.

Наиболее привлекательными российскими акциями в рассматриваемый период оставались акции энергетических и нефтяных компаний. Наибольший оборот на ММВБ и в РТС сформировался по акциям РАО “ЕЭС России”, ОАО “НК” ЛУКойл”, ОАО “Ростелеком” и акциям металлургических компаний: РАО “Норильский никель”, ОАО “Михайловский ГОК”, ОАО “Магнитогорский металлургический комбинат”.

Пользовались спросом ценные бумаги региональных акционерных обществ электроэнергетики, телекоммуникаций и связи. В 2003 г. за счет расширения круга региональных эмитентов и в связи с развитием на российском телекоммуникационном рынке сети Интернет расширился сегмент акций телекоммуникационной отрасли. Значительно повысился спрос на акции металлургической промышленности, что связано с происходящими в отрасли процессами поглощения крупными компаниями более мелких. В результате создаются крупнейшие объединения, в рамках которых замыкается полный цикл производства: от добычи сырья и вторичной переработки до производства конечной продукции. Акции предприятий, производящих готовую продукцию, были представлены на рынке скромно. Причинами этого являются низкая инвестиционная активность предприятий, неэффективный менеджмент, недостаточная прозрачность отчетности потенциальных эмитентов. Решение данных проблем будет способствовать появлению новых финансовых инструментов на рынке акций и улучшению инвестиционного климата.

В рассматриваемый период лидирующей торговой площадкой на рынке корпоративных акций стала ММВБ. Суммарный торговый оборот по акциям в 2003 г. составил на ММВБ 462,8 млрд. руб. (РТС - 5,5 млрд. долларов).[13]

Анализ структуры торгов акциями на основных биржевых площадках показывает, что на ММВБ доля акций РАО “ЕЭС России” составила в 2003 г. 81% (в 1999 г. - 88%); ОАО “НК “ЛУКойл” - 5% (в 1999 г. - 3,4%); ОАО “Ростелеком” - 2%; ОАО “Сургутнефтегаз” - 2%; ОАО “Тюменская нефтяная компания” - 1,3%; РАО “Норильский никель” - 0,7%; Сбербанка России - 1,6%; Внешторгбанка - 0,7%.[14]

В целом становление российского рынка корпоративных акций во многом повторяет путь развития рынков корпоративных ценных бумаг, характерный для стран с переходной экономикой.

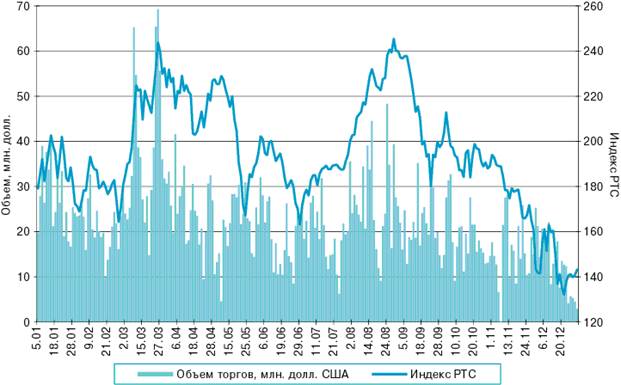

Рисунок 1. Динамика торгов акциями предприятий в РТС в 2003 году

§ 2.2. Рынок корпоративных облигаций

На развитие относительно нового для России сектора фондового рынка - рынка корпоративных облигаций, возникшего в середине 1999 г., влияли различные факторы, но главными среди них являются факторы, стимулирующие спрос на инвестиционные ресурсы и создание эффективных механизмов хозяйствования предприятий-эмитентов. Пока, на начальном этапе становления рынка корпоративных облигаций, инвестиционные настроения его участников в целом можно охарактеризовать как выжидательные. В течение 2003 г. развитие конъюнктуры рынка корпоративных облигаций определялось в первую очередь факторами, общими для всех секторов фондового рынка.

Особенностью российского рынка корпоративных ценных бумаг является практическое совпадение основных эмитентов акций и облигаций, среди которых доминируют РАО “ЕЭС России”, ОАО “Магнитогорский металлургический комбинат”, ОАО “Газпром”, ЗАО “Алмазы России - Саха” и ряд других. Это позволяет эмитентам облигаций использовать взаимосвязь рынков: перед тем как размещать на первичном рынке облигационные займы, эти компании активизируют свою деятельность на рынке акций. Они начинают котировать свои акции на вторичном рынке с целью повышения их ликвидности и улучшения своей репутации в качестве заемщика.

На первичном рынке корпоративных облигаций представлен довольно широкий набор финансовых инструментов. В целом объем эмиссии российскими эмитентами корпоративных облигаций с июня 1999 г. по 30 ноября 2003 г. составил около 35 млрд. руб. по номиналу, в том числе в 2003 г. - более 20 млрд. рублей.[15]

В рассматриваемый период на рынке были представлены купонные и дисконтные облигации. Купонная ставка по обращающимся выпускам варьировалась от 5 до 10% годовых при сроках обращения облигаций 3-4 года. Дисконтные облигации в течение года размещались по ценам 72,7-91,7% от номинала в зависимости от срока до погашения, что соответствует доходности к погашению 18-35% годовых.

С точки зрения срочности данного инструмента сформировались два сегмента рынка корпоративных облигаций: сегмент среднесрочных корпоративных облигаций и сегмент краткосрочных дисконтных корпоративных облигаций. Сегмент среднесрочных облигаций представлен 21 инструментом со сроком обращения 3-4 года, из них только две облигации - дисконтные. Сегмент краткосрочных облигаций (до 1 года) представлен 14 дисконтными облигациями. Появление сегмента краткосрочных корпоративных облигаций нехарактерно для рынка корпоративных ценных бумаг с точки зрения мирового опыта и обусловлено особенностями конъюнктуры российского фондового рынка, которая начала складываться после августовского кризиса 1998 года. Корпоративные облигации, номинированные в рублях с фиксацией валютного эквивалента, активно выпускавшиеся российскими эмитентами в 1999 г., в связи со стабилизацией национальной валюты в 2000 г. пользовались меньшим спросом.[16]

Если первичное размещение корпоративных облигаций в начале года проходило достаточно успешно, то на вторичном рынке новые финансовые инструменты не вызвали особого интереса. Тенденция к росту цен по всем видам инструментов наметилась лишь во втором полугодии, по мере стабилизации экономической ситуации в России.

Основной биржевой площадкой на рынке корпоративных облигаций являлась ММВБ. Ежедневный объем торгов был подвержен значительным колебаниям. На вторичном рынке торговались облигации всех эмитентов, и оборот рынка во втором полугодии 2003 г. увеличился, а за год в целом составил 2,2 млрд. рублей. Средний ежедневный объем операций в 2003 г. был равен 14,6 млн. рублей.