Рынок банковских услугРефераты >> Банковское дело >> Рынок банковских услуг

Следует обратить внимание, что понятие «банковские ресурсы» шире, чем понятие «ресурсы кредитования», поскольку первые предоставляются не только для целей кредитования, но и для финансирования и осуществления других активных или комиссионных операций банков. В финансово-кредитном словаре дается следующее определение банковских ресурсов:

«Банковские ресурсы» – это совокупность средств, находящихся в распоряжении банков и используемая ими для кредитных и других операций.1 При всех достоинствах данного определения его недостатком является, однако, то, что в нем совершенно не обращается внимание на источники банковских ресурсов. Ресурсы банков делятся, как известно, на собственные и привлеченные, в состав собственных ресурсов государственных банков включаются закрепленные за банками средства уставного, резервного фондов, фонда основных средств, фонда амортизации и фонда развития банковского дела. Средства двух основных фондов – уставного и резервного – первоначально создавались за счет средств государственного бюджета. Их размер практически не оказывал никакого влияния ни на размер банковских операций, ни на хозяйственно-расчетные интересы государственных банков.

В составе привлеченных ресурсов государственных банков видную роль играли средства государственного бюджета. Средства использовались государственными банками, в двух случаях: когда имелось превышение доходов над расходами бюджета за предыдущие годы и от момента поступления доходов бюджета на счета в банк до момента их израсходования. Таким образом, величина этого ресурса в большой степени зависит от состояния финансовой системы. У нас в стране в 1986- 1998 годах из-за наличия дефицита государственного бюджета финансовая система сама заимствовала у государственного банка кредитные ресурсы для покрытия этого дефицита.

Итак, коммерческие банки становятся специфическими предприятиями, специализирующимися на посреднической деятельности, связанной, с одной стороны, с покупкой ресурсов, а с другой – их продажей нуждающимся предприятиям, организациям и населению. В этих условиях для банков оказываются одинаково важными как активные, так и пассивные операции. От пассивных операций зависит размер банковских ресурсов и, следовательно, масштабы деятельности коммерческих банков.

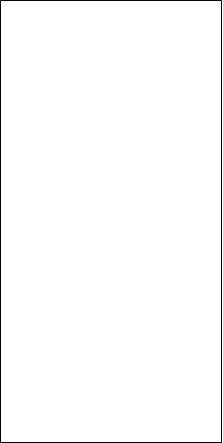

Исходя из выше изложенного: ресурсы коммерческих банков – это их собственные капиталы и фонды, а также средства, привлеченные банками в результате проведения пассивных, а также активно-пассивных операций и используемые для активных операций банков.1 (Схема 6).

свободные ресурсы рынок ценных иностранные банки

свободные ресурсы рынок ценных иностранные банки

![]()

![]() предприятий и бумаг корреспонденты

предприятий и бумаг корреспонденты

![]()

![]()

![]() организаций

организаций

![]() свободные ресурсы средства коммерческих

свободные ресурсы средства коммерческих

госучреждений банков на корр. счетах

госучреждений банков на корр. счетах

в части превышения

актива над пассивом

![]() свободные ресурсы средства коммерческих

свободные ресурсы средства коммерческих

![]()

![]() кооперативов банков на корреспонден.

кооперативов банков на корреспонден.

![]() счетах в части превышения

счетах в части превышения

пассива над активом

пассива над активом

свободные ресурсы кредиты, полученные от

![]() населения банка

населения банка

| |||

![]()

свободные ресурсы операции коммерч. коммерческие банки

свободные ресурсы операции коммерч. коммерческие банки

![]() смешанных банков по пре-

смешанных банков по пре-

предприятий доставл. ресурсов собственные ресурсы коммерческих банков

![]()

![]()

свободные ресурсы

свободные ресурсы

![]()

партий и обществ. межбанковские депозитные

партий и обществ. межбанковские депозитные

организаций покупка госуд. операции

![]() ценн. бумаг

ценн. бумаг

![]()

![]()

![]() свободные ресурсы операции по взаимному

свободные ресурсы операции по взаимному

продажа госуд. кредитованию

продажа госуд. кредитованию

организаций страх. ценн. бумаг

организаций страх. ценн. бумаг

![]()

свободные ресурсы

свободные ресурсы

![]() кредитных товарищ.,

кредитных товарищ.,

кооперативов государственный банк

кооперативов государственный банк

![]() средства на корреспонден

средства на корреспонден

свободные ресурсы. счетах

![]() местных бюджетов фонд регулир. банков

местных бюджетов фонд регулир. банков

![]() эмиссионные ресурсы

эмиссионные ресурсы

2.5. Общие черты современной системы кредитования.

Кредитование предприятий и населения относится к традиционным видам услуг. Не случайно банк называют кредитным предприятием. Наибольшая часть активов банков по-прежнему помещена в кредитные операции.