Система безналичных расчетов в Российской Федерации и направления ее совершенствованияРефераты >> Банковское дело >> Система безналичных расчетов в Российской Федерации и направления ее совершенствования

Переводной аккредитив - это аккредитив, который может быть полностью или частично использован несколькими хозяйствующими субъектами (плательщиками).

4. Револьверный (от англ. revolver - вращаться) или возобновляемый. Это аккредитив, применяемый в расчетах за постоянные краткие поставки, осуществляемые обычно по графику, зафиксированному в контракте. Он открывается не на полную сумму платежа, а на ее часть и автоматически возобновляется по мере расчетов за очередную партию товаров.

5. Покрытые (депонированные) и непокрытые (гарантированные).

Покрытые аккредитивы - это аккредитивы, при открытии которых банк-эмитент перечисляет собственные средства плательщика (покупателя) или предоставленный ему кредит в распоряжение банка продавца (исполняющего банка) на отдельный балансовый счет «Аккредитивы» на весь срок действия обязательств банка-эмитента.

Непокрытые аккредитивы - это аккредитивы, не имеющие указания покрытия денежных средств. Это аккредитивы, по которым платежи поставщику гарантирует банк. В этом случае плательщик обращается в свой банк с ходатайством выставить для него гарантированный аккредитив. Указанное ходатайство банк-эмитент, как правило, удовлетворяет в отношении платежеспособных, первоклассных клиентов и при условии установления между ним и банком, исполняющим аккредитив, корреспондентских отношений.

Существует такая разновидность аккредитива, как аккредитив с «красной оговоркой». Таким аккредитивом может быть любой вид аккредитива, предусматривающий выдачу исполняющим банком продавцу авансов до определенной суммы. Открывая аккредитив с «красной оговоркой», банк-эмитент обязуется возместить исполняющему банку суммы выплаченных авансов, даже если отгрузка после этого не была совершена. Банки расценивают такие аккредитивы как вид необеспеченного кредита и выдают их в редких случаях.

Срок действия и порядок расчетов по аккредитиву устанавливается в договоре между плательщиком и продавцом.

В этом договоре указываются:

· наименование банка-эмитента;

· вид аккредитива и способ его исполнения;

· способ извещения продавца об открытии аккредитива;

· полный перечень и точная характеристика документов, представляемых продавцом для получения средств по аккредитиву;

· сроки представления документов после отгрузки товаров, требования к их оформлению;

· другие необходимые документы и условия.

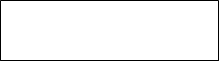

РИСУНОК 1

Схема расчетов с помощью документарного аккредитива:

1

1

![]() Покупатель (плательщик 5 Продавец (получатель

Покупатель (плательщик 5 Продавец (получатель

![]() денежных средств) денежных средств)

денежных средств) денежных средств)

2 10 11 7 6 4

3

3

![]() Банк покупателя 8 Банк продавца

Банк покупателя 8 Банк продавца

![]()

![]() (12) 9

(12) 9

1. Заключение договора о поставке товара.

2. Покупатель дает поручение банку, обслуживающему его, на открытие аккредитива.

3. Авизирование банка, обслуживающего продавца, об открытии аккредитива.

4. Авизирование продавца об открытии аккредитива.

5. Поставка товара.

6. Передача документов.

7. Предоставление кредита продавцу.

8. Пересылка документов.

9. Платеж.

10.Передача документов покупателю.

11.Акцепт документа.

12.В случае кредита под аккредитив, снятие денег со счета покупателя.

Форма аккредитива представлена в приложении 5.

2.5. Вексельная форма расчетов

ВЕКСЕЛЬНАЯ ФОРМА РАСЧЕТОВ представляет собой расчеты между поставщиком и плательщиком за товары или услуги с отсрочкой платежа (коммерческий кредит) на основе специального документа-векселя.

Коммерческий кредит в товарной форме с использованием вексельного обращения уже использовался в практике хозяйственного строительства в 20-е годы этого столетия. Его ликвидация в ходе кредитной реформы 1930—1932 гг. была обусловлена переходом народного хозяйства к системе прямого централизованного планирования, при котором этот вид кредита не увязывался с директивными, административно-командными методами управления экономикой. Современный перевод предприятий всех отраслей хозяйства на полный хозрасчет и самофинансирование, появление новых коммерческих предпринимательских структур создают все необходимые предпосылки для возрождения коммерческого кредитования.

Эксперименты по внедрению вексельной формы расчетов стали производиться Правлением Промстройбанка с 1 октября 1988 г. по отношению к предприятиям, накопившим продукцию, пользующуюся ограниченным спросом, неходовые и залежалые ценности с целью их вовлечения в полезный хозяйственный оборот. Постановлением Президиума Верховного Совета РСФСР от 24 июня 1991 г. «О применении векселей в хозяйственном обороте РСФСР» на правовой, юридической основе разрешено всем предприятиям и организациям, учреждениям и предпринимателям осуществлять поставку продукции, выполнение работ и оказание услуг в кредит, используя для оформления таких сделок векселя. На данный момент банки в своей деятельности руководствуются Федеральным Законом от 11.03.97г. № 48-ФЗ «О переводном и простом векселе».

ВЕКСЕЛЬ — это безусловное письменное долговое обязательство строго установленной законом формы, дающее его владельцу (векселедателю) бесспорное право по наступлении срока требовать от должника уплаты обозначенной в векселе денежной суммы. Закон различает два основных вида векселей: простые и переводные.