Система безналичных расчетов в РФРефераты >> Банковское дело >> Система безналичных расчетов в РФ

Аккредитивы.В период кризиса очень важны надежность и быстрота проведения платежей. Однако не каждый российский банк в состоянии следовать этим принципам. В условиях кризиса система расчетов здорово буксует из-за недоверия банков друг к другу. Это отражается на всех видах безналичных расчетов. В сегодняшних условиях, когда участники сделок не доверяют друг другу, расчеты с помощью аккредитива являются выходом из тупика. С одной стороны, аккредитив контролирует выполнение договора поставки товаров, а с другой - гарантирует платежи при выполнении всех условий поставки.

Однако для масштабного внедрения аккредитива необходима система кредитных линий между банками. Чтобы аккредитивные операции получили распространение в России, необходимо создание соответствующей инфраструктуры. Ее способны создать наиболее мощные банковские расчетные центры (МРЦ), обладающие современными электронными технологиями обработки финансовых документов и разветвленной системой корсчетов.

Расчеты с помощью аккредитива позволяют предприятиям увеличивать скорость платежей, так как в работу включается сеть банков-корреспондентов, работающих в системе банка-эмитента и обслуживающих выставленные аккредитивы. При наличии высокой степени защиты электронного формата документов проведение расчетных операций подобного типа сможет хотя бы частично решить проблему платежей между предприятиями.

2.3 Анализ кредитовых переводов, как формы безналичных расчетов в РФ

В 2008 году в России, как и в предыдущие годы, самым востребованным безналичным платежным инструментом оставались кредитовые переводы. За год по платежам клиентов кредитных организаций (физических и юридических лиц, не являющихся кредитными организациями) и собственным платежам кредитных организаций в форме кредитовых переводов было осуществлено 2,0 млрд. трансакций на сумму 699,9 трлн. рублей. Несмотря на сокращение по сравнению с 2007 годом доли кредитовых переводов в общем количестве платежей, проведенных кредитными организациями, она оставалась значительной – 75,6%. По объему данный показатель увеличился до 96,1%. Количество и объем кредитовых переводов выросли на 12,1 и 7,0% соответственно. Невысокий прирост объема платежей данной категории был обусловлен уменьшением средней суммы трансакции c 375,3 до 358,3 тыс. рублей [25].

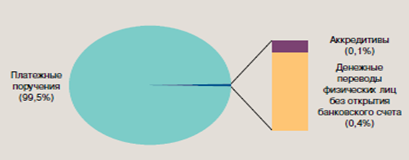

В 2008 году не произошло каких-либо заметных изменений в структуре кредитовых переводов. По прежнему основную роль в ней играли платежи с использованием платежных поручений, на долю которых приходилось около 60% от общего количества кредитовых переводов и 99,5% от их общего объема (в 2007 году – 58,0 и 99,6% соответственно). Количество и сумма платежей с использованием платежных поручений в российских рублях и иностранной валюте увеличились соответственно на 11,4 и 6,9% и за 2008 год составили более 1,1 млрд. трансакцийна сумму 696,5 трлн. рублей. Из них на платежи, совершенные юридическими лицами, не являющимися кредитными организациями, приходилось 75,6% по количеству и 43,3% по объему; на собственные платежи кредитных организаций – 8,9 и 55,6%; на платежи физических лиц – 15,5 и 1,1%. Кредитовые переводы оставались наиболее востребованным безналичным платежным инструментом. Более 40% от общего количества кредитовых переводов и 0,4% от их общего объема в 2008 году приходилось на денежные переводы физических лиц без открытия банковского счета.

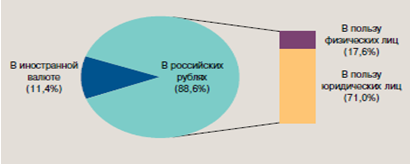

Несмотря на то, что их доля в общем количестве и объеме платежей физических лиц незначительно сократилась (с 83,0 до 82,6% и с 28,7 до 26,8% соответственно), они по-прежнему являлись одним из наиболее востребованных видов платежа в структуре кредитовых переводов. По сравнению с 2007 годом количество и объем таких переводов выросли на 12,9 и 18,3% соответственно и составили 827,2 млн. трансакций на сумму 2930,8 млрд. рублей. Средний размер денежного перевода практически не изменился и составил 3,5 тыс. рублей. Основу составляли переводы в российских рублях – 98,3 и 88,6% от их общего количества и объема. Физические лица осуществляли переводы без открытия банковского счета главным образом в целях оплаты услуг электросвязи, жилищно-коммунальных услуг, налогов, штрафов, услуг мобильной связи, телевидения. В 2008 году в структуре кредитовых переводов удельный вес платежей с использованием аккредитивов, как по количеству, так и по объему платежей не превышал сотых долей процента. Вместе с тем, несмотря на незначительную долю, аккредитивы стали использоваться активнее.

За год их количество и объем выросли в 1,2 и 2,1 раза и составили 51 тыс. платежей на сумму 493,8 млн. рублей. Из них 52,5 и 94,5% приходилось на платежи юридических лиц, не являющихся кредитными организациями, 21,5 и 4,4% – на платежи физических лиц, 26,0 и 1,2% – на собственные платежи кредитных организаций.

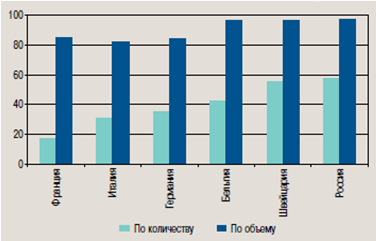

Средний размер платежа с использованием аккредитивов за 2008 год вырос в 1,8 раза и составил 9,7 млн. рублей. Сравнение с данными стран–членов Комитета по платежным и расчетным системам показывает, что в России кредитовые переводы являются наиболее активно используемым безналичным инструментом. Так, в 2008 году доля кредитовых переводов от общего количества безналичных платежей12 в России составляла 57,3%.

Ниже приведены диаграммы, на которых видно, как безналичные расчеты заменяют все виды операций с документами и наличной валютой.

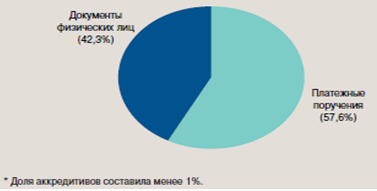

Рисунок 1 – Структура кредитовых переводов по видам расчетных документов в 2008 году* (по количеству)

Рисунок 2 – Структура кредитовых переводов по видам расчетных документов в 2008 году (по объему)

Рисунок 3 – Структура денежных переводов физических лиц без открытия банковского счета в 2008 году (по объему)

Рисунок 4 – Доля кредитовых переводов в общем количестве и объеме платежей в 2008 году, %

Рисунок 5 – Количество банковских карт и безналичные платежи, совершенные с их использованием.

Таким образом из данных таблиц, мы видим, какую роль играют безналичные расчеты. Они стали заменять документные виды опера и прочие другие операции, связанные с расчетом денежных средств.

Безналичные расчеты с каждым годом принимают новый вид расчетов и вытесняют тем самым все операции, связанные с документацией и операции с наличной валютой.

Все реже и реже используются денежные переводы без открытия банковского счета – все это заменяется платежными поручениями.

Глава 3. Совершенствование форм безналичных расчетов в РФ

3.1 Основные направления совершенствования безналичных расчетов в современных условиях

В экономике роль безналичных расчетов для организации состоит в том, что они выступают условием завершения сделок или выполнения принятых ранее обязательств, способствуют обеспечению кругооборота товара (услуг) и денег, объединяющего всю экономику.